プロフィール

監修者:松井 大輔

1級ファイナンシャル・プランニング技能士、CFP、日本証券業協会認定 証券外務員一種

エンジニアを経て保険業界へ転身。保険営業に携わりながらセミナーや社内勉強会、金融コラムの執筆と活動の場を広げ、2023年に株式会社400Fに入社。エンジニア時代に培った論理的思考を用いてお金の話をわかりやすく伝えることをモットーに、住宅・教育・老後資金など総合的なライフプランニングをご提案している。

2016年1月より開始された、未成年者を対象とした「ジュニアNISA」。年間で80万円までの金融投資が非課税で運用できるので、子どもの将来のために新規投資をしたい人や、より多くの非課税枠を運用したい人に活用されています。

そんなジュニアNISAですが、2023年末で制度が廃止されました。

そこで本記事では、ジュニアNISAの廃止スケジュールや制度廃止後の資産の行方、2024年以降のおすすめ運用方法を分かりやすく解説します。(監修者:金融オンライン・アドバイザー 松井大輔)

はじめに、ジュニアNISAの制度内容からみていきます。ジュニアNISAは、日本国内在住の0〜17歳(成人年齢引き下げ前は19歳)の未成年者を対象とした「少額非課税制度」です。

参照:ジュニアNISAの概要|金融庁(外部サイト)

ジュニアNISAでは、年間80万円までの新規投資に対する利益が、最長5年間は非課税で運用可能です。つまり、ジュニアNISAを利用すれば、最大で400万円までの新規投資を非課税で運用できるため、子どもの将来を見据えた資産形成の方法として注目されていました。

一方で、子どもが18歳になるまで資産を引き出すことができず、ジュニアNISA口座を18歳未満で廃止してしまうと、それまで非課税だった分が過去に遡って課税されてしまう欠点がありました。

2024年以降であれば、子どもの年齢が18歳未満でジュニアNISA口座を廃止しても、過去分に遡って課税されることはありません。

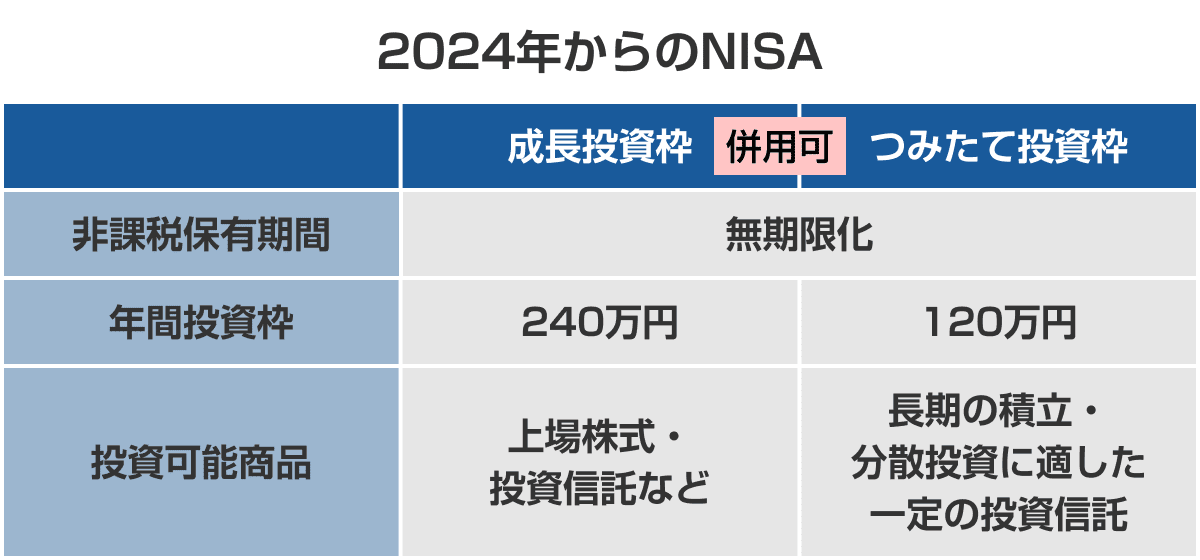

18歳以上が利用できるNISA制度として、2024年から「新NISA」が開始されました。

金融オンライン・アドバイザー 松井さん:

ジュニアNISAはもともと子どもが18歳になるまで、資産を非課税で引き出すことができない制度。しかし制度の廃止に伴い、2024年以降であれば自由に引き出しが可能になり、逆に使い勝手が良くなって注目を浴びるようになりました。ただし、一部の金融商品だけを売却して引き出すことはできず、口座自体を廃止して全額を払い出す必要がある点には注意が必要です。

年間80万円×最長5年間で、最大400万円までの新規投資に対する利益が非課税となる「ジュニアNISA」。資産形成の方法として優れている点ばかりが取り上げられがちですが、ジュニアNISAには以下のようなデメリットも存在します。

<ジュニアNISAのデメリット>

・2023年末にはジュニアNISA制度そのものが終了

・2024年以降は自由に引き出し可能だが、一部の商品だけを売却して引き出すことはできず、口座自体を解約する必要がある(2023年までは18歳になるまで資産が引き出せなかった)

・元本割れの可能性がある(NISA制度すべてに共通)

・ジュニアNISAの証券会社は変更できない

・贈与税の対象になる

冒頭でもお伝えした通り、ジュニアNISAでの新規買付は2023年末までで終了しました。

従来は、非課税期間の5年が終了する際、翌年以降の非課税投資枠へのロールオーバー(移管)で5年目以降も継続保有が可能でしたが、制度そのものの終了にともない、非課税投資枠へのロールオーバーができません。

子どもが18歳になるまでは非課税で保有できますが、2024年以降にジュニアNISAの非課税期間が終了した場合は、自動的に課税口座へと払い出されてしまうので注意が必要です。

さらに、他の金融投資と同様に元本保証がされておらず、贈与税の対象にもなってしまうこともデメリットと言えるでしょう。

2024年以降はジュニアNISAでの新規買付ができないため、ジュニアNISA制度の終了にともない、2024年以降は未成年者が利用可能なNISA制度はなくなります。

ただし、2023年末で終了するのは新規買付分のみで、2024年以降は当初の非課税期間(5年間)が満了しても、子どもが18歳になるまでは非課税での保有が可能です。

金融オンライン・アドバイザー 松井さん:

ジュニアNISAでの新規買付は2023年12月をもって終了してしまいましたが、非課税での運用は子供が18歳になるまでは継続できます。もともとジュニアNISAの非課税期間は5年間ですが、非課税期間(5年間)終了後は自動的に継続管理勘定(※)という所に移管され、18歳になるまでは非課税で運用することが可能となっています。

(※)継続管理勘定とは、ジュニアNISA口座で保有する金融商品が2023年末以降に非課税保有期間が終了する場合に、口座開設者本人が18歳になるまで金融商品を非課税で保有するための勘定のことです。継続管理勘定では売却は可能ですが、新規買付を行うことはできません。

ジュニアNISAが廃止された後の、以下の場合の運用方法について解説します。

1.2024年以降も18歳未満の子どもがいる場合

2.2024年以降に18歳未満の子どもがいない場合

まず、18歳未満の子どもがいる場合は、子どもが18歳になるまでそのまま保有し続けるのがおすすめです。

その理由として、2024年以降はジュニアNISAで新規買付はできませんが、子どもの年齢が18歳になるまでは非課税で資産を保有し続けることができ、18歳までは金融商品を売却しても課税されないためです。

2023年までの買付した金融商品をジュニアNISAで運用することで、1世帯あたりの非課税投資枠を増やす効果が期待できます。

例えば、大人2名で「新NISA」を活用した場合、「年間360万円×2人分=最大720万円」の非課税枠の利用が可能ですが、それに子ども1人分の「ジュニアNISA」を活用すると、プラスで年間80万円(合計最大800万円)の非課税枠の利用が可能です。

ジュニアNISAの非課税枠は、2024年以降の新NISAとは異なる枠で継続されるため、保有し続けることでさらに効率良く資産形成を進められます。

金融オンライン・アドバイザー 松井さん:

2024年から始まる新しいNISA制度は、非課税期間が無期限になり、非課税投資枠も年間360万円まで拡大されます(成長投資枠とつみたて投資枠の合計)。このため、今年のジュニアNISAの新規投資を見送って、来年からはじまるNISA制度で投資額を増やすという選択肢も考えられます。しかし、少しでも早く投資を始めたい場合や、新しいNISA枠を別で使いたいという幼いお子さまがいらっしゃるご家庭であれば、ジュニアNISAの新規投資枠もうまく活用していくと良いでしょう。

2024年以降に18歳未満の子どもがいない世帯の場合は、2024年から始まった「新NISA」を利用するのがおすすめです。

2024年からの新NISAは18歳以上の人しか利用できませんが、成長投資枠とつみたて投資枠の2つを合わせて、年間で360万円までを新規投資できます。

さらに、新NISAの非課税保有期間は無期限なので、従来のNISA制度以上に無駄のないお得な制度となっています。

その代わり、非課税保有限度額が1,800万円までと決められていますが、資産を売却すれば非課税枠の再利用ができるのが魅力的なポイントです。

ジュニアNISAは、年間80万円×最長5年間で最大400万円までの新規投資で得た利益を非課税で運用できる制度です。

ただし、制度そのもは2023年で終了しています。

もし、2023年までにジュニアNISAを利用していた場合は、子どもの年齢が18歳になるまでは2024年以降も継続して非課税で資産を保有できるため、幼い子どもがいる世帯であればジュニアNISAの継続利用は検討の余地ありといえます。

本記事が、皆さまのより効率の良い資産形成の一助となれば幸いです。

【NISA口座開設におすすめ】証券会社NISA取引手数料ランキング

新NISAについてもっと知りたい方は、以下の記事をチェックしてみましょう。

新NISAについてお金のプロが解説

新NISAの成長投資枠 銘柄選びのポイント

新NISAへの切り替えは必要?

新NISAで証券会社を変更するには

新NISAでシミュレーション

本記事に掲載されている情報は2023年12月15日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

情報提供元:400F

オカネコ_3分でかんたん家計診断(外部サイト)

オカネコマガジン_お金のことが分かるマガジン(外部サイト)

監修者:松井 大輔

1級ファイナンシャル・プランニング技能士、CFP、日本証券業協会認定 証券外務員一種

エンジニアを経て保険業界へ転身。保険営業に携わりながらセミナーや社内勉強会、金融コラムの執筆と活動の場を広げ、2023年に株式会社400Fに入社。エンジニア時代に培った論理的思考を用いてお金の話をわかりやすく伝えることをモットーに、住宅・教育・老後資金など総合的なライフプランニングをご提案している。