プロフィール

監修者(専門家):花輪 陽子

ファイナンシャル・プランナー(CFP・1級FP技能士)

外資系投資銀行を経てファイナンシャル・プランナーとして独立。『夫婦で貯める1億円』(ダイヤモンド社)など著作多数。日本テレビ「有吉ゼミ」、フジテレビ「ホンマでっか!?TV」などテレビ出演多数。

NISA制度は2024年に改正され、新NISA制度がスタートしました。本記事では改正によって旧NISA制度からどのように変わったのか、押さえておきたいポイントや新NISAのデメリットを解説します。新NISAをしっかり理解して、資産運用に役立てましょう。 (ファイナンシャル・プランナー 花輪陽子)

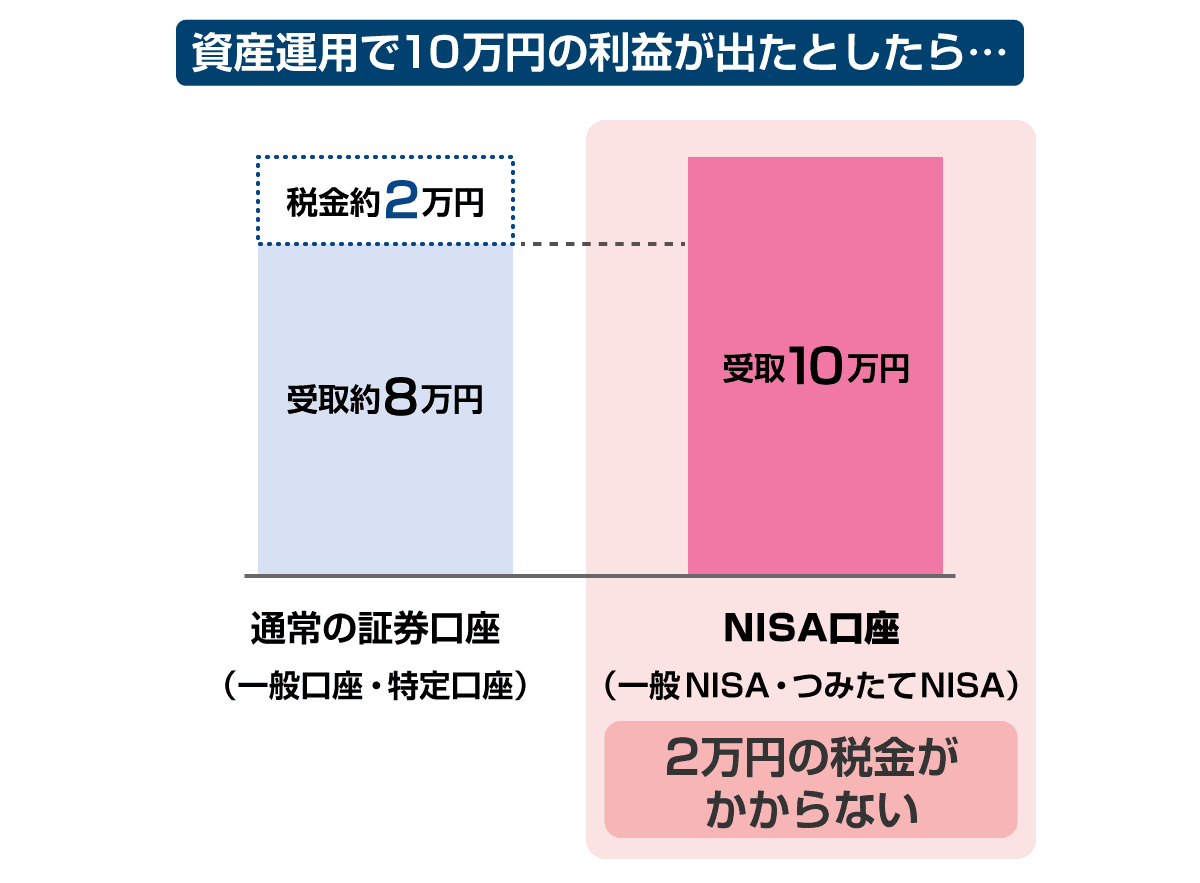

NISAとは少額投資非課税制度のことです。資産形成をする上で非課税で運用ができるかどうかによって手取り(税金などを差し引いて、実際手元に残るお金)が大きく異なります。日本では上場株式の配当金や投資信託の分配金(運用利益から投資家に資産の一部を払い戻すお金)に対して、一般に約20%の税金が差し引かれます。また、金融商品を売却した時にかかる利益に対しても、通常は約20%課税されます。

例えば、通常の証券口座で株式を買って10万円の利益が出た場合、売却をして受け取れる利益は約8万円です。税金として約2万円が一般に源泉徴収されます。

しかし、証券会社などの金融機関でNISA口座を開設し、上場株式や株式投資信託などを購入すれば、売却した時の利益や証券保有中に受け取る配当金や普通分配金などが非課税です。先程のケースでは受取額は10万円になり、2万円の税金がかからないということになるのです。

2024年の制度改正によってNISAは恒久化され、NISAで運用できる金額の上限が大幅に引き上がり、利便性が高くなる予定です。

新しいNISAでは日本に住んでいて1月1日時点で18歳以上の人であれば誰でも利用できます。年齢の上限や働いているかどうかも問われないためにリタイア後のシニアの方も制度を活用できます。しかし、制度改正によってジュニアNISA(18歳未満の未成年向けのNISA)に関しては2023年に廃止になったので、 ジュニアNISAの利用を検討していた方はご注意ください(後ほど解説)。

さて、これまでの旧NISAと比べると大きく変わった のは次の5点になります。

1.一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

2. 年間投資上限額が最大360万円に拡大

3. 生涯非課税限度額は最大1,800万円

4. 非課税保有期間は無期限に

5. NISA制度の恒久化

金融庁ホームページ

旧NISAでは、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」と、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」の2種類がありました 。NISAの制度を利用する人は、「一般NISA」か「つみたてNISA」のどちらを利用するかを選ぶ形で、併用はできませんでした。

2024年からの新NISA制度では、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」と名称が変わって、「成長投資枠」と「つみたて投資枠」との併用ができるようになりました。

つみたて投資枠では金融庁の基準を満たした投資信託で、長期の積立や分散投資に適した商品のみが投資可能です。旧つみたてNISA対象商品とおおむね同様と考えるとよいでしょう。

これに対して、成長投資枠では上場株式、投資信託などが投資対象商品です。

注意点としては、成長投資枠では①整理・監理銘柄②信託期間20年未満③毎月分配型の投資信託及びデリバティブ(金融派生商品)取引を用いた一定の投資信託などを除外しています。また、社債はNISAの枠に入れることはできません。

証券会社等でNISA口座を開設すると、「成長投資枠」と「つみたて投資枠」という2つの勘定ができます。すでにNISA口座を開設している人は何もしなくても同じ金融機関に自動的に新しいNISA口座が開設されて取引ができるようになります。ただし、口座開設は一人につき一つの口座に限られ、複数の金融機関でNISA口座が持てないので注意が必要です。

毎月余裕資金を定額で長期の資産形成のために投資信託で積み立てながら、ボーナスや副業などで臨時収入が出た場合にスポットで成長投資枠を使って株式などを購入するなども可能になります。

旧NISAで限度額は一般NISAの場合120万円、つみたてNISAの場合は年40万円です。新NISA制度では年間投資上限額が360万円(成長投資枠が年間240万円、つみたて投資枠が年間120万円)と大幅に増えることになります。

これまでの制度と比べると、老後資金を形成する上で十分なつみたて投資枠です。また、成長投資枠も大幅に増え、独身や夫婦のみなどで資金に余裕がある人はまとめて大きな金額を非課税で運用できます。

新NISAでは「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)と設定されました。このうち成長投資枠は1,200万円までです。つみたて投資枠だけで1,800万円を使うことも可能になりました 。例えば、年間60万円の元本を30年間積み立てて1,800万円の枠を使うことも考えられます。

生涯投資枠は、取得価格(簿価)でカウントされることになります。金融商品を購入した後にその金融商品の価値が上がり、時価で1,800万円を超えてしまったとしても、NISA口座で運用を続けることは可能です。

NISA口座で金融商品を売却した場合には買付金額分の枠(簿価)が翌年に戻ります。これまでのNISAではNISA口座で保有する株式などを売却すると、非課税投資枠の再利用はできませんでした。今後は景気を見ながら、利益確定をして、再度投資枠を活用することも可能です。ただし、毎年、年間投資枠の範囲で投資をする必要があります。

これによって、子どもの教育費負担が大きい時期にいったん取り崩して、子どもが独立をした後に再度枠を利用するというプランも検討できます。住宅取得を考えている時にも頭金などが必要になるので活用できそうですね。

また、日本では老後資産2,000万円問題が度々話題になりましたが、NISAを使って時価ベースで2,000万円の老後資産設計を目指すことも可能になるでしょう。

旧NISA制度は、一般NISAで5年間、つみたてNISAで20年間という非課税保有期間がありましたが 、新NISA制度では、非課税保有期間が無期限になりました。

通常は上場株式の配当金や株式投資信託の普通分配金に対しては約20%の税金が差し引かれます。しかし、NISA口座で購入した投資商品に関してはずっと非課税で配当金などを受け取ることができます。また、保有している金融商品を売却した時にかかる利益に対しても、通常は約20%課税されるのですが、NISA口座に関しては課税されません。

そのために、「いつ売ればよいか」「制度が終わるまでに利確しなくては」といった心配もなくなります。非課税保有期間が無制限になったことによって、バイ・アンド・ホールドの長期投資を安心して行うことができそうです。

旧制度での一般NISAの非課税期間は5年でした。非課税期間が終了する時に非課税期間を延長させるために、ロールオーバー(新しい非課税枠に移管する)手続きが必要でしたが、その手間がなくなるメリットも非常に大きいです。

旧NISAでは一般NISAが2023年まで、つみたてNISAが2042年までと制度自体に期限が設定されていましたが、新NISA制度では制度が恒久化されます。これによって、「いつまで利用できるのだろう」という不安が解消され、安心して将来のための資産形成が可能になります。

年間の投資枠も大幅に拡大され、制度も恒久化したことによって、新しいNISAではより長期的な資産形成のサポートになりそうです。

さて、これまでメリットをお伝えしたNISAですが、従来の制度に引き続きデメリットも残ります。NISA口座の中で発生した利益や損益と、通常の口座(特定口座や一般口座)で発生した利益や損益とを損益通算(同一年分の利益と損失を相殺)できません。

通常の口座で上場株式などの投資を行って利益(譲渡益や配当など)が出た場合は税金がかかりますが、損失が出た場合には利益から差し引いて、その分だけ税金を減らすことができます。 それでもマイナスになった場合、確定申告を行うことで最長3年間損失を繰り越して控除する(損失の繰越控除)ことも可能です。

しかし、損益通算と損失の繰越控除はNISA口座では利用できません。NISAでは利益も損もなかったこととみなされるからです。

つまり、NISAに関してはもうけを出すことによっておトクになる制度と考えるとよいでしょう。株式投資を長期で継続させると、少なくとも世界経済成長の分の恩恵を受けることができるとも言われています。資本主義が継続する限り、世界経済は右肩上がりに上がっていくことが予測できます。そのために、気長に考えて、老後資産形成のために長期投資をするという考え方の元に投資を行うとよいかもしれません。

ジュニアNISAは2024年以降廃止に

今回の制度改正によってジュニアNISAに関しては2023年に廃止になりました 。ジュニアNISAとは日本に住む、1月1日時点で18歳未満の未成年向けのNISAのことです。2024年以降廃止となったため、2024年以降は新たな投資ができなくなりました。 しかし、2023年までに投資をした分に関しては、そのまま成人(1月1日時点で18歳)になるまで非課税で運用し続けることも可能です。今回の改正によって、ロールオーバーの手続きが不要となり、優先的に継続管理勘定に移管されることになりました。追加購入はできないものの、成人になるまでは非課税枠で運用することができるのです。

新NISAの制度の内容、改正ポイントを解説しましたが、新しいNISA制度を理解して、賢く資産を増やしていきましょう。

【NISA口座開設におすすめ】証券会社NISA取引手数料ランキング

新NISAやジュニアNISAは以下の記事でも解説していますので合わせてチェックしてみましょう。

つみたてNISAから新NISA、移行後の注意点

新NISAで証券会社を変更するには

新NISAでシミュレーション

ジュニアNISAとは?

※本記事に掲載されている情報は2023年12月15日時点 のものです。NISA制度に関する最新の情報は、金融庁の公式サイト(外部サイト)をご確認ください。

Yahoo!ファイナンス|Yahoo! JAPAN

監修者(専門家):花輪 陽子

ファイナンシャル・プランナー(CFP・1級FP技能士)

外資系投資銀行を経てファイナンシャル・プランナーとして独立。『夫婦で貯める1億円』(ダイヤモンド社)など著作多数。日本テレビ「有吉ゼミ」、フジテレビ「ホンマでっか!?TV」などテレビ出演多数。