プロフィール

監修者:金谷 理恵

日本FP協会認定 2級FP技能士、日本証券業協会認定 証券外務員一種、一般社団法人 公的保険アドバイザー協会認定 公的保険アドバイザー

保険会社で経験を積み、提案の幅を広げるため保険だけでなく証券も扱う保険代理店に転職。豊富な金融業界経験を活かし、保険を手厚くするより資産形成を促すことをモットーに、株式会社400Fが運営する「オカネコ」専属の金融オンライン・アドバイザーとして活動している。

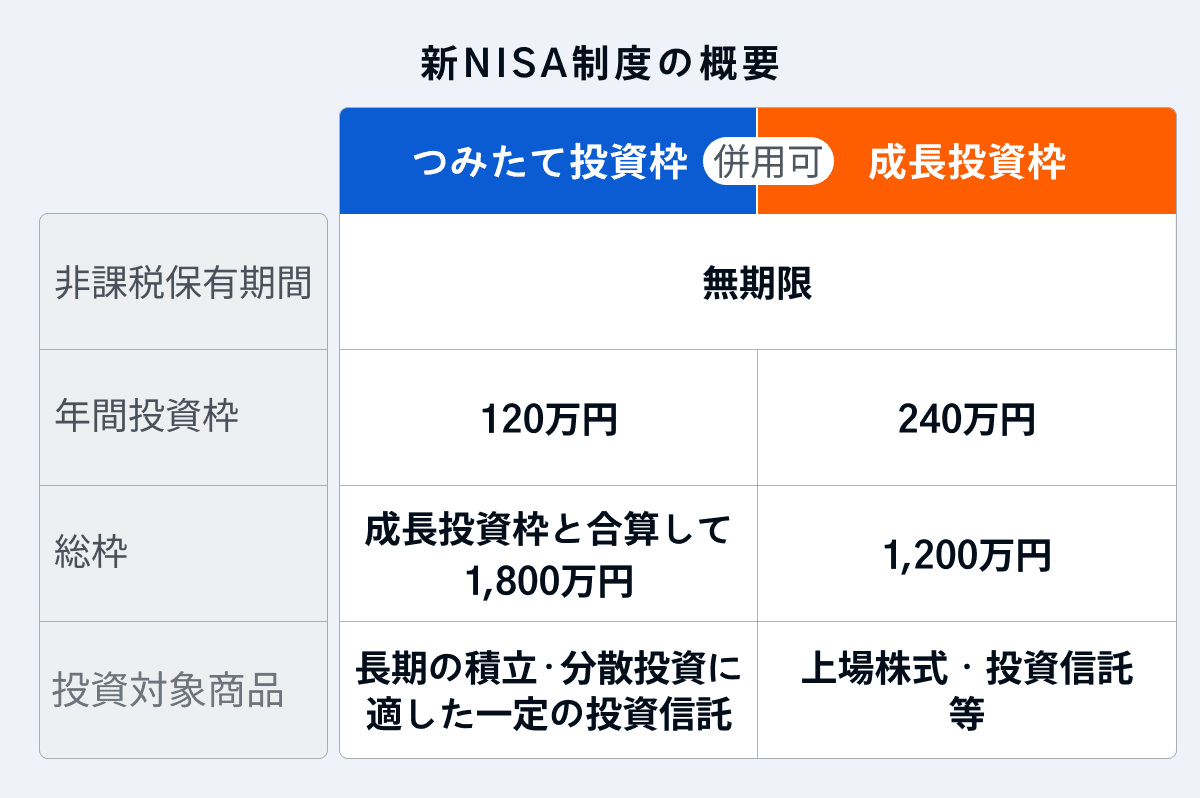

2024年から始まった新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの枠が用意されています。成長投資枠は、年間投資枠がつみたて投資枠の倍の240万円もあるうえ、投資可能な商品の幅も広いのが特徴です。本記事では、新NISAの非課税メリットを最大限活かせるよう、成長投資枠の仕組みやメリット・デメリットについて解説します。成長投資枠のおすすめの使い方もお伝えするので、ぜひ参考にしてください。(監修者:金融オンライン・アドバイザー 金谷理恵)

まずは、新NISAの仕組みから見ていきましょう。新NISAには「つみたて投資枠」「成長投資枠」の2つの枠があり、それぞれ1年間で投資できる金額の上限(年間投資枠)や購入できる商品(投資対象商品)が異なります。

つみたて投資枠と成長投資枠は併用でき、2枠合わせて年間360万円分まで商品購入が可能です。非課税保有期間は無期限のため、新NISA口座で保有している商品はずっと非課税で運用できます。

※引用元:金融庁 NISAとは?をもとに作成

成長投資枠では、つみたて投資枠よりも自由度の高い投資ができます。成長投資枠のポイントおよびつみたて投資枠との違いは、以下のとおりです。

<成長投資枠のポイント>

・年間投資枠は240万円で、つみたて投資枠の2倍

・投資対象商品は上場株式・投資信託・ETF・REITなど、つみたて投資枠よりも幅が広い

・生涯で最大1,200万円分の商品を購入でき、枠の再利用も可能(※)

※商品を売却すると、売却した商品の取得価額相当の投資枠が復活し、再度新たな商品の購入が可能

積立購入は、毎月決まった日に決まった金額の金融商品を購入し続けることに対し、スポット購入とは、好きなタイミングで好きな金額の金融商品を一括購入することを言います。

つみたて投資枠と併用しながら成長投資枠をうまく使うことで、資産形成の効率アップを狙えます。成長投資枠のメリット・デメリットを押さえて、自分に合う上手な使い方を考えてみましょう。

金融オンライン・アドバイザー 金谷さん:

2023年までの旧NISA制度を活用されていた方においては、「一般NISA」の保有銘柄のうち長期で保有したい銘柄は、新NISAの「成長投資枠」で買い直しされるとよいでしょう。「特定口座」の保有銘柄のうち長期で保有したい銘柄は、利益がでているならいったん 売却して、新NISAの「成長投資枠」で買い直しするのがおすすめです。新NISA最大のメリットである、非課税保有期間無期限をぜひ有効活用していきましょう。

新NISAの成長投資枠には、次の4つのメリットがあります。

成長投資枠で購入した商品の利益は非課税になるため、課税口座で運用するよりも手元に多くの利益を残せるのがメリットです。

例えば、上場株式の売買で10万円の譲渡益を得たとします。課税口座で取引した場合は約2万円が税金として差し引かれますが、成長投資枠を使って取引した場合は税金がかからず、利益の全額10万円(手数料等は考慮せず)を受け取れます。

新NISAの成長投資枠で買える商品は、上場株式・投資信託・ETF・REITなどです。

一方、つみたて投資枠では、一定の基準を満たす長期運用向きの投資信託しか購入できません。NISAで株式投資をしたいときやETFの積立をしたいときは、成長投資枠を活用しましょう。

金融オンライン・アドバイザー 金谷さん:

個別株ばかりに投資をすると、リスクが偏ってしまいます。投資初心者の方は、一つの商品に投資をするだけで簡単にリスク分散が可能な、「投資信託」の活用がおすすめです。また、買付け方法を「積立」にすることで、時間をずらしながらの投資で高値つかみ を防ぎ、さらなるリスク分散につながります。

成長投資枠で商品を買う際は、スポット購入のほかに、毎月少額の積立投資もできます。そのため、「つみたて投資枠で積み立てている投資信託を、成長投資枠でさらに上乗せして積み立てる」といった使い方も可能です。

成長投資枠の保有銘柄は、譲渡益だけでなく配当も非課税になります。これを利用して、成長投資枠で高配当株や高配当ETFを保有し、非課税で配当を受け取るのもよいでしょう。

新NISAの非課税保有期間は無期限なので、商品を売却しない限りはずっと非課税で配当を受け取り続けることが可能です。

続いては、新NISAの成長投資枠のデメリットについて解説します。

成長投資枠の年間投資枠は240万円で、枠を超える金額の投資はできません。また、年間投資枠は商品を売却しても再利用できないため注意が必要です。

例えば、20万円の株式を購入して年間投資枠の残りが220万円になったとします。後日、この20万円で買った株式を売却しても、年間投資枠の残りは220万円のままです。頻繁に売買を行えば、あっという間に年間投資枠を使い切ってしまうので、計画的な投資を心がけましょう。

新NISAで購入した商品によって損失が出ても、課税口座との損益通算や繰越控除はできません。せっかく新NISAを使っても、損失が出るとかえって不利になってしまうので、成長投資枠で値動きの大きい商品を買うのは控えるほうが無難でしょう。

成長投資枠で買う商品は、中長期的に見て値上がりが見込める銘柄や、好業績・好財務の銘柄、できるだけ値動きが安定している銘柄を選ぶのがおすすめです。

新NISAの対象となるのは、18歳以上の成人のみです。17歳以下の方は、新NISAの口座を開設できないので、成長投資枠を使うこともできません。

新NISAの成長投資枠のおすすめの使い方を3つ紹介します。

年間で投資できる金額に上限があり、損益通算・繰越控除ができない成長投資枠は、スキャルピングやデイトレードといった短期的な投資には向きません。中長期目線の腰を据えた投資計画を立て、成長投資枠を有効活用しましょう。

新NISAの成長投資枠では、上場株式・投資信託・ETF・REITなど、つみたて投資枠よりも幅広い種類の商品を購入できます。ただし、年間で投資できる金額に上限があること、損益通算・繰越控除ができないことを考えると、値動きの大きな商品や短期的な投資には不向きです。成長投資枠の非課税メリットを最大限活かすには、中長期目線での銘柄選びをおすすめします。

金融オンライン・アドバイザー 金谷さん:

多くの銘柄の中から商品を選定できるのが「成長投資枠」の魅力ですが、まずは「つみたて投資枠」を資産形成の中心・コアとして考え、リスク分散・長期投資で活用すると良いでしょう。「成長投資枠」はつみたて投資枠とは別枠のサテライト部分(攻めの資産)として、自分らしく楽しむ投資枠として捉えると、バランスの良い資産形成が実現します。

総合ランキングで【初心者にもおすすめの証券会社】を探す

新NISAについてもっと知りたい方は、以下の記事をチェックしてみましょう。

新NISAで証券会社を変更するには

新NISAでシミュレーション

新NISAの成長投資枠 銘柄選びのポイント

つみたて投資枠のメリットとは

本記事に掲載されている情報は2023年12月15日時点のものです。NISA制度に関する最新の情報は、金融庁ホームページ(外部サイト)をご確認ください。

監修者:金谷 理恵

日本FP協会認定 2級FP技能士、日本証券業協会認定 証券外務員一種、一般社団法人 公的保険アドバイザー協会認定 公的保険アドバイザー

保険会社で経験を積み、提案の幅を広げるため保険だけでなく証券も扱う保険代理店に転職。豊富な金融業界経験を活かし、保険を手厚くするより資産形成を促すことをモットーに、株式会社400Fが運営する「オカネコ」専属の金融オンライン・アドバイザーとして活動している。