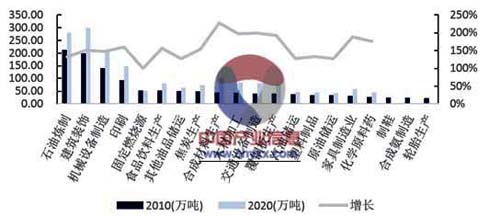

2010年我国工业源VOCs排放量约为1335.6万吨,其中VOCs的生产环节排放VOCs约为263.0万吨,油品和溶剂储存和运输行业排放了129.5万吨VOCs污染物,以VOCs为原料的工艺过程排放两位176.9万吨,含VOCs产品的使用和排放环节则排放766.63万吨。由下图可知石油炼制、建筑装饰、机械设备制造与印刷是VOCs排放量靠前的四大行业,分别占比17%、16%、11%和7%。预测2020年该四类行业排放量占比将进一步加大,2020年我国VOCs排放量将达到1785.31万吨。

2010年及预测2020年VOCs排放量大于20万吨的主要行业

各行业投资运行费用单价估算

假设VOCs气体密度均为0.8g/L,保守估测VOCs工业园区潜在治理市场空间将达到400-600亿元,其中石油炼制行业所占市场空间最大,近200亿元、机械设备制造和印刷市场空间也达到100亿元。截至目前,VOCs治理行业已发生空间约为50亿元,主要集中在石油化工业以及印刷行业。到2020年VOCs治理行业的剩余市场空间约为500亿元,具有相当大的增长潜力。

传统末端处理技术包含两类,第一类是非破坏性方法,即采用物理方法将VOCs回收;第二类是通过生化反应将VOCs氧化分解为无毒或低毒物质的破坏性方法。常用的控制技术如图所示。传统的VOCs处理技术包括冷凝法、吸附法、吸收法和燃烧法。新型VOCs处理技术包括生物法、膜技术、光催化降解和等离子技术。

常用VOCs控制技术

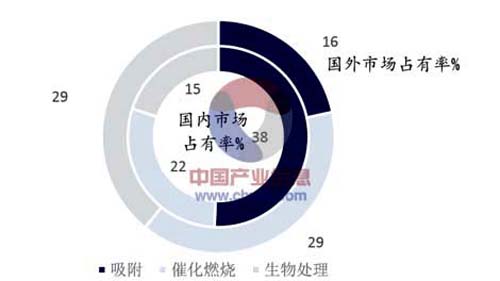

根据清华大学研究结果,目前我国所采用的VOCs处理技术以吸附、催化燃烧、生物处理为主,这三种技术的市场占有率分别达到38%、22%、15%,对比来看,在国外(主要为欧美国家)吸附技术占有率较低,为16%排名第三位。在适于回收VOCs的情况下,吸附技术是一种经济、符合清洁生产理念的选择,因此在国内外得到广泛应用。而国内许多中小企业选择吸附技术是追求其建设成本低的特点,并没有实现VOCs回收和有效的运行维护。生物技术和催化燃烧技术在国外分别排名第一第二位,均占29%左右。生物处理技术在国外工业VOCs处理市场相比国内应用更为广泛,显示出其正日益成熟,具有良好的应用前景。

国内外VOCs 治理技术市占率对比

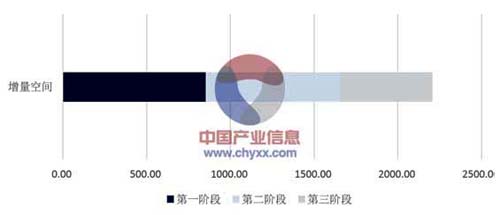

随着相关政策法规出台,借鉴美国VOCs发展史,我国VOCs治理已经进行到第一阶段。根据美国VOCs的控制发展史,我们可将VOCs处理行业分成以下三大阶段:

VOCs处理行业三大阶段

近年来随着相关政策法规的出台,如《重点区域大气污染防止“十二五”规划》《挥发性有机物污染防治技术政策》《大气污染行动计划》《工信部关于石化和化学工业节能减排的指导意见》《挥发性有机物排污收费试点办法》,标志着我国VOCs治理已经进行到第一阶段中期。

VOCs处理市场增量空间(亿元)

微信公众号

微信公众号 微信咨询

微信咨询

信息提交成功

信息提交成功