| [Все] [А] [Б] [В] [Г] [Д] [Е] [Ж] [З] [И] [Й] [К] [Л] [М] [Н] [О] [П] [Р] [С] [Т] [У] [Ф] [Х] [Ц] [Ч] [Ш] [Щ] [Э] [Ю] [Я] [Прочее] | [Рекомендации сообщества] [Книжный торрент] |

Деньги без дураков. Почему инвестировать сложнее, чем кажется, и как это делать правильно (fb2)

- Деньги без дураков. Почему инвестировать сложнее, чем кажется, и как это делать правильно 8538K скачать: (fb2) - (epub) - (mobi) - Александр Юрьевич Силаев

- Деньги без дураков. Почему инвестировать сложнее, чем кажется, и как это делать правильно 8538K скачать: (fb2) - (epub) - (mobi) - Александр Юрьевич Силаев

Александр Силаев

ДЕНЬГИ БЕЗ ДУРАКОВ

Почему инвестировать сложнее, чем кажется, и как это делать правильно

© А. Силаев, 2019

© ООО «Альпина Паблишер», 2019

© Электронное издание. ООО «Альпина Диджитал», 2019

* * *

Введение

ЧТО, КОМУ И ЗАЧЕМ

Предисловие к предисловию

В наше время текстов много, а времени мало. Чтобы взяться за книгу (не важно, писатель вы или читатель), нужны более веские основания, чем сто лет назад. Вот с них и начнем. Это детектив не может начинаться с объяснений, а писатель полезной литературы, знакомясь с читателем, должен сразу раскрыть все карты.

Открытые карты — это FAQ, ответы на вопросы, которые есть, даже если не заданы. О чем пойдет разговор? Какая в нем польза? Кому это надо в первую очередь? Если это знание, то откуда оно? Как добыто и чем доказано? В рамках какой школы написано? Или как вариант — против чего это написано? В какой манере? Есть ли специальная инструкция по применению?

О чем речь?

Книга суммирует конкретный личный опыт и имеет отношение ко многим людям. К каждому, у кого появляются деньги, которые он не тратит немедленно, а желал бы их сохранить и преумножить. Сразу предупрежу, что это сложнее, чем кажется.

Под инвестициями я понимаю инвестиции на открытом рынке. Всё, во что можно вложиться любому, включая то, во что не надо: валюта, золото, депозиты, облигации, займы, акции стоимости, акции роста, голубые фишки, второй эшелон, фьючерсы, структурные ноты, ПИФы, ДУ, основные виды трейдинга и т. д. Рассмотрим всё, что могут вам предложить банк и брокер. Даже не так: всё, что вам могут предложить вообще. Всё, что обычно советует финансовый консультант, если он умный и честный, а также — если он не умный или не честный, плюс всё, что могли бы посоветовать знакомые доброжелатели и незнакомые жулики. Ну, почти всё.

Я не рассматриваю только инвестиции в собственный бизнес. Это отдельная планета, туда нельзя «полететь по книжке». К тому же «инвестиции» означают, что мы имеем деньги и знания как начальные условия, но можем позволить себе не работать, если сделали все правильно. Не работать, начиная собственный бизнес, даже если вы все делаете правильно, не получится — так что это не совсем «инвестиции» на уровне понятий.

Я исхожу из того, что знание немногих принципов освобождает от необходимости знания многих фактов. Поэтому речь в первую очередь о принципах. Чтобы новичку было чуть легче с абстракциями, будет много примеров и баек. Принципы будут местами контринтуитивные, на первый взгляд противоречащие здравому смыслу, но истории жизненные.

Насколько это важно?

Незачем фантазировать там, где можно посчитать. Есть задача: нам нужно оценить полезность некоего знания, назовем его финансовой грамотностью. Измерять логично в деньгах, которые оно принесет. Знание есть — деньги одни, нет знания — другие. Измеряем разницу и видим, сколько знание стоит.

Что бы ни говорили о финансовой грамотности, ее ядро сводимо к вопросу «куда поместить капитал?» и правильным ответам на него. Для решения задачи смоделируем двух героев. Одного назовем Дурак (человек до овладения финансовой грамотностью), второго — Умный (ей уже владеющий). Мериться наши модельные герои станут ростом капитала. Оба выйдут на одну дистанцию и не будут отличаться ничем, кроме наличия/отсутствия знания. Оба — типичные россияне. Среднемесячная заработная плата, по официальным данным, на сегодня около 500 000 рублей в год. Пусть наши герои откладывают по 20 % ежегодно. Инфляции как бы нет — она будет учтена в реальной доходности. Так, номинальная доходность в 12 % годовых при инфляции в 15 % будет реальной доходностью в –3 % годовых.

На что может рассчитывать Дурак? Давайте ему польстим, пусть он сможет долгое время инвестировать с нулевой реальной доходностью, догоняя инфляцию. (На самом деле вероятнее, что не сможет. В книге вы найдете главу, где эта грустная теорема будет доказана, а пока просто поверьте на слово.) Также есть вероятность, что он потеряет все сбережения. Если мы выделим на эксперимент 30 лет, то вероятность станет высокой. Не обязательно искать лохотроны, хотя Дурак имеет к ним сильную склонность. Можно просто подождать плохих времен, когда лохотроном станет почти всё. Давайте дадим ему 50 % шанса на выживание. Для неспециалиста — хороший шанс. Если же он все-таки теряет всё или почти всё в этой игре, то он с ней завязывает. Гейм овер.

Теперь посмотрим, как играет Умный. Пусть в его случае будет 10 % годовых реальной доходности, а вероятность потери всего капитала стремится к нулю.

Раз в год в течение 30 лет оба инвестируют 100 000 твердых, как бы неинфлирующих, рублей. В случае Дурака уравнение будет таким:

100 000 руб. × 30 × 0,5 = 1,5 млн руб.

(где 0,5 — вероятность потери капитала).

Умный кладет 100 000 рублей под 10 % и также раз в год добавляет к ним еще 100 000 под ту же доходность. Не верьте нам и обязательно пересчитайте, вдруг мы ошиблись: через 30 лет у него будет 18,1 млн руб.

Разница между капиталами Дурака и Умного — 16,6 млн рублей в пользу последнего. Столько стоит знание для среднего человека со средним доходом в средней модели. Если вы умеете очень хорошо зарабатывать, но совсем не умеете инвестировать, субъективная стоимость этого знания для вас лично может быть намного выше.

Как получить от мира эту стоимость, не посвящая этому жизнь? Предупреждаю сразу: небольшую часть жизни посвятить придется. Не верьте тем, кто обещает «прибыльные стратегии от 50 % годовых» за недельный курс. Это лажа. Нечто не дается за ничто.

Так о чем и для кого эта книга?

Дураков хватает при любом уровне развития науки и технологии. Именно дурак как массовое явление служит основным источником прибыли на финансовых рынках. Во многом книга об этом. Как максимум она учит законно и честно собирать деньги, которые выкидывают на ветер дураки, как минимум — не быть в их числе.

Идеальный читатель этой книги — я сам образца 2010 года, когда начал в статусе «дурак» и героически лез на рожон, пока не забрезжило понимание. Сначала из девиза «Слабоумие и отвага!» исчезло «слабоумие», потом испарилась «отвага», и только после стало возможным бросить работу и жить на доходы от инвестиций-спекуляций. Но опыт стоил очень дорого. Прими я на вооружение такую книгу несколько лет назад, то сберег бы сотни тысяч рублей и избежал месяцев непродуктивной работы. (Ответ в цифрах на этот вопрос см. выше.)

Поэтому, во-первых, это учебник для начинающего инвестора/спекулянта, написанный в жанре свободной беседы. Любой, кто не тратит деньги сразу, уже потенциальный игрок на поле инвестиций. Вы инвестор, даже если не подозревали об этом, вроде мольеровского Журдена, который внезапно узнал, что всю жизнь разговаривал прозой. А возможно, вы еще и спекулянт.

По предмету ничего заранее знать не требуется, но важна грамотность в общем смысле — основы логики, математики, русского языка. Богатый жизненный опыт приветствуется, но факультативен. Если встречается незнакомое слово, то не требуем мгновенной сатисфакции, а стараемся понять его по контексту либо уточняем в словаре.

Во-вторых, я хотел обратиться к коллегам. Частные инвесторы и трейдеры, управляющие, сотрудники индустрии, финансовые журналисты, если что-то покажется вам очень простым, можете не думать о тех, кому это пока кажется очень сложным, а просто миновать азбуку. Дальше может оказаться то, чего вы, возможно, не знаете. Чисто статистически, опыт никогда не совпадает полностью, а значит, разницей в опыте всегда можно обменяться.

В-третьих, как это ни странно, при всей простоте изложения я хотел отдать дань академической науке. Дань в виде пищи для размышлений. Например, в современной модели, разделяемой большинством экономистов, мир считается приближенным к описанию гипотезы эффективного рынка (ГЭР). Ее умеренные сторонники соглашаются с тем, что пассивные инвестиции выглядят предпочтительнее спекуляций. Крайние апологеты возводят пассивные инвестиции в ранг единственно возможного типа инвестиций. Я же прогибаю линию пессимизма еще дальше: пассивные инвестиции тоже ерунда. Потому что роста денег там нет, только более-менее сохранение. Далее, из этого пессимизма пробивается кое-какой оптимизм. Если нужен рост, а не сбережения, — добро пожаловать в активные инвестиции и спекуляции, при том, конечно, что большинство на этом поле теряет.

Почему я?

В мир инвестиций я пришел так, как попадает в него большинство, — в качестве потенциальной жертвы. Другого пути, если вы не родились в элитной семье и не получили правильного образования, скорее всего, просто нет. И это нормально.

До «биржи» преподавал и работал в журналистике. Первый банковский депозит открыл в 2000 году, первый ПИФ купил в 2005 году, но это было в бессознательном состоянии.

Первый брокерский счет открыл в 2010 году, и нужная история начинается где-то здесь. Потом был счет у второго брокера. Сначала, как платиноиридиевый новичок, делал все, что советовали мне брокер номер один и брокер номер два. Добром это, конечно, не кончилось. Не буду называть компании, но это были крупнейшие брокерские дома в стране. У меня нет претензий. Как говорится, на то и волки. Пока что — обычная история.

Уже менее обычно то, что она продолжилась. В 2013 году основная работа закончилась, надо было как-то определяться с биржей — завязывать или наоборот. Особых преимуществ у меня не было. Высшее экономическое образование — это не преимущество. Способность слепить простую программку — уже преимущество, но тоже мелочь. Против меня играли матерые программисты и дипломированные экономисты. Рынок с одинаковым аппетитом пожирает и вторых, и первых. Полагаю, главным моим скиллом было критическое мышление.

Где-то с 2014 года доходность уже позволила жить с инвестиций, а точнее со спекуляций — год выдался техничный. Ну как — жить? Не особо переживать, есть ли у меня другая работа. И вот это действительно важно. Дипломы, сертификаты — все ерунда, а вот это существенно. Потом вел клиентские портфели. Доходило до смешного: управлял личным счетом директора брокерки — уникальный случай, когда не брокер продал свою стратегию клиенту, а наоборот. Но верить мне не обязательно.

Никогда не верьте на слово человеку, который говорит, что он успешный инвестор, тем более спекулянт. Это редкий зверь и не такой уж общительный, а примеряющий его шкуру с вероятностью более 90 % врет, нагло и абсолютно или хотя бы в деталях. Обычно у него для этого есть резон, а у вас есть резон усомниться. В общем, как говорил Мюллер в сериале «Семнадцать мгновений весны»: «Никому нельзя верить. Мне — можно».

Но есть же аналоги?

Если укажете, буду очень признателен. Обычно массовая литература «про инвестиции» делится на три сорта.

Первый — малокалорийные мотивационные благоглупости. «Чтобы у вас появились сбережения, надо начать сберегать». Вероятно, кто-то думал наоборот, что деньги появятся, если их хорошо потратить, а вы сейчас открыли ему глаза? Далее мысль развивается. Если вы начнете сберегать, у вас появятся сбережения. Сбережения — это хорошо. Вы должны активно создавать пассивный доход. Все как в анекдоте. Приходят мышки к мудрой сове. «Нас все обижают. Скажи, о мудрейшая, как нам быть?» — «Все просто, мышки! Вы должны стать ежиками». Те довольные бегут, но стоп! А как мы станем ежиками? Возвращаются к сове: как стать ежиками? «Понятия не имею, я консультант по стратегии, а не по тактике».

Почти все публичные гуру по личным финансам начиная от Роберта Кийосаки такие совы. Они все по стратегии. Вы там как-нибудь инвестируйте. Потом мотивированный Василий открывает депозит в банке, а мотивированный Петр идет заниматься сетевым маркетингом — сидят, ждут пассивный доход. Мышки могут считать, что твердо встали на путь ежа, но в книгах первого сорта нет советов, от которых вырастают иголки. Мотивированных мышек тоже сожрут.

Второй сорт — тяжелая несъедобная пища, по сути, вузовские учебники для финансовых менеджеров. «Если мы соотнесем балансовый отчет „Лукойла“ с отчетом о прибылях и убытках, то увидим…» А кто увидит? Девушка Света с филфака или механик Кузнецов? Это будут очень умные девушка и механик, но они не смогут начать вот с этого. Считая второй эшелон, в России пара сотен компаний, чьи акции обращаются на бирже. Отчеты у нас годовые и квартальные. Вы хотите, чтобы Света читала более тысячи финансовых документов в год? Что она вам сделала? Давайте признаем, что инвестиции касаются всех, а корпоративную отчетность может воспринимать не более 1 % населения, и как-то совместим эти факты. Но в парадигме вузовского учебника это не совмещается.

Как вариант, это может быть немного другой учебник. «Форвардный контракт имеет определение» и прочие особенности национального биржевого клиринга. Деривативы тоже дело. Но так нельзя. И дело не в том, что Света и фьючерс несовместимы. Их надо познакомить по-человечески, начав с того, зачем вообще Свете фьючерс?

Справедливости ради скажем, что литература второго типа все-таки питательнее, чем первого. При некоторых условиях она съедобна, просто выглядит не очень.

Наконец, писанина третьего типа — отменный яд, легко усваиваемый любым организмом. И Света с филфака, и Кузнецов все поймут и, не дай бог, попросят добавки. «Все секреты рынка Forex», «50 фигур биржевого теханализа», «Психология успешного трейдера» и т. д. Здесь добрая сова снисходит до практики. От этих советов у мышек действительно отрастут иголки, но, вероятнее всего, внутрь.

В лучшем случае книжки этого типа — американская классика XX века: Ларри Вильямс и приключения черепашек-трейдеров. Возможно, пятьдесят лет назад так и было, на все эти свечные конструкции и барные стойки можно было облокотиться. Но машина времени, увы, не входит в комплект. Сейчас это букинистика и может быть ценна по сугубо сентиментальным мотивам: плюшевый мишка, первый поцелуй, первая книга о трейдинге.

В худшем случае продукция даже не с просроченным сроком годности, а дефектная с рождения. Если это написано в XXI веке, российским автором, то, скорее всего, так и есть. То есть автор знает, что советы вредные, но охотно ими делится. Каким-то образом это входит в его социализацию.

Самое смешное, что трейдинг при этом все-таки существует.

Против чего я? Против кого?

Сначала планировался вопрос «за кого я?». Но отрицательное самоопределение точнее. Скажи мне, кто твой враг, и я скажу, кто ты.

Я не верю в то, что деньги делают деньги, если при этом ничего не делать самому. Или делать какие-то простые вещи, не требующие знания и превосходства, а точнее всего, превосходства в знании. Таким образом, против меня сразу широкий спектр. От поклонников упомянутого Роберта Кийосаки до сторонников Карла Маркса. Эти фамилии обычно не ставят рядом, но давайте спросим себя — а что между ними общего? Что роднит картину мира социалиста про тяжелую эксплуатацию с картиной мира инфобизнесмена про легкий пассивный доход?

Оба уверены, что капитал дает процент сам собой. Только один находит это отвратительным, рассуждая с позиции того, у кого капитала нет и не предвидится, а второй находит это замечательным. Если мировоззрения вычистить от эмоций, оставив набор тезисов, то тезис про саморастущий капитал и там и там совпадет. Я считаю его неверным.

Если бы речь шла о макроэкономике или справедливости, я в основном ругался бы с марксистом и всем, что на него похоже. Но сквозь оптику частного инвестора — главные враги те, кто неправильно учит инвестициям. Можно назвать их партией Дурацкого Оптимизма. Эта партия, как полагается любой структуре, собранной вокруг ложного знания, делится на две группы сторонников: внутреннюю и внешнюю. Внутренняя продает внешней некий оптимизм, но вовсе не обязательно его разделяет. Внешняя партия покупает оптимизм, обязательно его разделяет, но, скорее всего, никакого профита с этого не имеет. В чем-то это похоже на функционирование религиозной секты.

Чтобы понять, что я имею в виду, достаточно в любом интернет-поисковике ввести слова «инвестиции», «акции», «трейдинг». Вы сразу окажетесь в гуще партийной жизни. Сотни сайтов предложат вам сотни услуг: лучшие акции, управляющие, торговые роботы. Создастся впечатление, что зарабатывать менее 100 % годовых любому человеку просто неприлично. Остается выбрать, каким способом вам приятнее их получить — собрать портфель отборных акций или послать за деньгами на срочный рынок шустрого робота (еще веселее, конечно, послать его за деньгами на Forex).

В массе это вранье. Почти все, что вам предложат в офисе российского брокера, противоречит обычным представлениям об экономике обычного экономиста. Не бывает, например, «портфелей акций с 40 %-ной доходностью». Не бывает хороших торговых алгоритмов, к которым может подключиться любой. Не бывает структурных продуктов, более выгодных, чем индексный фонд. Верить в существование этих феноменов примерно то же, что полагать возможным вечный двигатель.

Однако, разделавшись с радикальной фракцией Крайнего Оптимизма, где живут общедоступные чудо-боты и портфели крепостью 40 % годовых, академическая традиция окапывается на платформе Умеренного Оптимизма. Она не верит в чудеса, но верит в пассивные инвестиции с умеренной доходностью. До этого меня сближало с ней наличие общего противника, теперь же я могу признаться, что не верю даже в те пассивные инвестиции, которые одобрены гипотезой эффективного рынка (ГЭР).

Вы получаете реальную доходность лишь в том случае, когда вы умнее других. Если другие поумнеют, ваш доход иссякнет. Считайте это учением крайнего инвестиционного пессимизма. Но тяжело в ученье, легко в торгах. Именно его адепты отбирают деньги всех остальных.

Что значит «быть умнее»? Скажем корректнее: иметь временное конкурентное преимущество, обоснованное статистически. Оно может быть даже у чудо-ботов, но вряд ли у тех, что продаются в интернете за ближайшем углом.

За кого я?

Из больших школ экономической мысли — за австрийцев. Впрочем, скажу сразу, эта книга не про политику. То есть не про то, как нам обустроить экономику вообще. Данный текст исключительно про то, как вам заработать денег (при условии, что какие-то уже имеются). Одним словом — как инвестировать. Теории здесь не больше, чем нужно, чтобы понимать практику.

Далее, если искать союзников, то это будут теории честных практиков, от Бенджамина Грэма до Нассима Талеба. То, что стоимостное инвестирование в XXI веке работает несколько иначе, уже нюансы. Как и то, что хедж-фонд самого Талеба был закрыт.

В области психологии упомяну Даниэля Канемана, в области философии Карла Поппера, а также физика Дэвида Дойча.

Я не упомяну нескольких российских трейдеров и инвесторов, хотя мог бы сказать им «спасибо». Это те люди, кто, будучи в публичном пространстве, компетентен, честен, говорит дело. Они есть. Но это профессия, где соблазн велик как нигде. Чем ты будешь зарабатывать, если твои методы перестанут работать, а имя останется? Мне немного страшно хвалить людей, которые пока живы и которых дьявол будет искушать еще сотни раз.

Зачем это мне?

Странный вопрос, но мне иногда интересно, как ответил бы на него тот или иной автор. Обычно писать про инвестиции начинают, чтобы создать имя и собрать под него денег. Я не против — несите деньги. Но если оптимизировать только по этому критерию, стоило писать противоположную книгу.

Это книга написана на полюсе крайнего пессимизма, то есть о рынках сказано так, как есть. Хотя мог бы продавать слонов. Оставалось бы только выбрать, какого слона продавать: индийского, африканского, марсианского. Акция с потенциалом роста 70 % или робот с доходностью 300 % годовых? Компетенции позволили бы открыть лавку такого профиля (на всякий случай: компетенций здесь почти не надо), о причинах, почему не открыл, — в главе 9.

Тогда что мне надо?

Цель-мини достигается независимо от того, прочитает ли это кто-либо. Как говорится, хочешь в чем-либо разобраться — начни этому учить. Не то чтобы я не знал то, о чем пишу, до того, как написано (хотя с писателями это обычное дело, и, если верить философу Мерабу Мамардашвили, лучшее в этом мире написано для того, чтобы автор мог разобраться с самим собой). Чтобы думать дальше, мне нужно думать против себя. Потому что против главных народных суеверий и главных оппонентов уже подумано. А чтобы думать против себя, надо сформулировать оппонента.

В хорошей форме ты будешь работать с этим (против этого). А в плохой форме, которая бывает сильно чаще — и это еще одна причина! — ты будешь опираться на это. Вроде как альпинистские крючья. Зацепиться, удержаться. Вдруг я завтра проснусь таким же глупым, как был когда-то? Еще короче: вдруг я все забуду? Поэтому, в частности, людям свойственно делать записи. Мы действительно многое забываем. И ладно если забыл общее знание — всегда можно открыть учебник. В том-то и дело, что учебника, где записано мое знание, толком нет. И если я очнусь не вполне в себе, у меня не будет бэкапа. Сделать его несложно, а вещь ценная. Читатели «Гарри Поттера» могли бы назвать это словом «крестраж». Кстати, добрый совет: делайте крестражи, это забавно, даже если не пригодится.

Цель-миди — продать свою экспертность так или иначе. Очевидно, что я не максимизирую размер аудитории, иначе бы продавал слона как полагается. Клиент всегда прав. Самый массовый и доверчивый клиент — лох по теме, даже если умница в остальном, а лох желает слона. Принципиальное решение: лох не является целевой аудиторией. Возможно, я как-нибудь отыграю в качестве то, что проиграю в количестве. С лохами в целом неприятно работать, даже если на них зарабатывать: глупые и жадные люди, если с ними много общаться, делают тебя таким же. Не только плохие гуру совращают паству, но и плохая паства своих гуру.

Цель-макси — сломать парадигму. Хотя бы в отдельно взятых умах. «Мы живы, пока мы держим живыми других».

Как это сделано?

Касательно стилистики. Она вольная. Как слышится, так и пишется. Более всего угнетает глупость, косящая под умность путем скучности. Как будто, если идиот напишет диссертацию, специалисту не будет видно, что ее написал идиот (при этом случайный читатель может счесть, что непонятное, скучное и сложное не бывает глупым, — увы, еще как бывает).

Касательно логики. Хотелось строже. Стиль письма — это одежда, она в кружавчиках. Логика изложения содержания — это скелет, он должен быть железным. Первое, второе, третье. В тексте выделены тезисы. «Скажите быстрее, что вы хотели сказать». Не раз ловил себя за подобным при чтении излишне многословного научпопа. Если кто-то так же торопит меня, то выделенные тезисы для него. Это скелет, конспект, выжимка и краткий пересказ. Если съели только тезисы и уже наелись — отлично. Если пробежались по ним и уже тошнит — менее здорово, но тоже ясно. Все остальное — это их расшифровка, пояснение, доказательство, картинки из жизни. С картинками все-таки интереснее.

Что с этим делать? На что можно рассчитывать?

Я допускаю, что все написанное можно читать сугубо для развлечения. По каким-то причинам читатель не может пойти и применить это на практике. Банальная причина: чтобы инвестировать, нужны деньги, а денег нет. И образ жизни такой, что непонятно, когда они будут — и будут ли. Это нормально. Не всем хорошим людям сильно нужны деньги (странное откровение для книги про деньги, правда?). В первой главе мы с этого начинаем: зачем вообще нужны инвестиции и кому они, скорее всего, не нужны. Так вот, даже эти люди, если они разделяют мое представление о прекрасном, могут читать книжку как развлечение, из чистого любопытства, не замутненного корыстным интересом.

Но главная ценность — все-таки корыстный интерес. Во сколько его можно оценить, мы уже подсчитывали. Поэтому давайте так: мысль считается освоенной и присвоенной лишь тогда, когда она меняет образ твоих мыслей и, более того, образ жизни. Книжка про диету усвоена, если ты по-другому питаешься. Здесь так же — надо пойти и сделать.

Будем договариваться о терминах?

Будем. Иногда противопоставляют инвестиции и спекуляции. Как бы два множества, которые не пересекаются. Извечный спор, что лучше. У нас — пересекаются. Подмножество «спекулятивных стратегий» входит в множество «инвестиций». Можно инвестировать в акции, можно в торговый павильон, а можно в торговую систему на ликвидных фьючерсах. В каждом из трех случаев выделяется капитал, который будет расти или уменьшаться. Третий случай не так сильно отличен от первых двух, чтобы выдумывать для него особую вселенную.

Еще противопоставляют инвестиции и сбережения. Если купил акции, то, конечно же, инвестировал, а вот если золото, то стратегия сберегательная. А займы, депозиты, облигации? На усмотрение автора. Я усматриваю как проще: сберегать и инвестировать — синонимы. При этом, конечно, можно так сберечь денег, что их станет меньше, чем было, а можно так, что станет больше в 100 раз.

Если кто-то считает по-другому, это спор ни о чем. О значениях слов не спорят, а договариваются.

Краткое содержание предстоящих серий

Глава 1 начинается с вопроса «зачем людям инвестировать?». Приводится типовой ответ по учебнику. Пробуется на зуб. Добавляются другие ответы, менее типовые. Меняем позицию и смотрим, кому и почему надо инвестировать, а кому нет. Подумав, каждый сам решает за себя.

Глава 2 грустная и контринтуитивная. Она про то, что капитал не умножится сам собой и почему этого не произойдет. Про то, чем реальный мир отличается от идеальной модели, описанной, например, в известной книжке «Триумф оптимистов». Какие Сцилла и Харибда встретят реального инвестора, чтобы полакомиться его деньгами. И что ему с этим делать?

Глава 3 классифицирует и картографирует. Опись нашего мира с позиции инвестора. Все активы делятся на X классов. Все игроки делятся на Y уровней. Большинство игроков проиграет. Возвращаемся к вопросу «что с этим делать?». Как выиграть, пока не говорится. Но гордыня к этому моменту усмирена. Учение о том, как сыграть вничью, воспринимается как нужное и полезное. Принцип — игра от обороны. Любой может как минимум защитить капитал от инфляции, если не выпендриваться. Про то, как правильно не выпендриваться, существует целая наука — распределение активов (Asset Allocation). Постигаем науку, она несложная.

Если все так просто, почему люди в проигрыше? Глава 4 про это. Инвентаризация всех ошибок. Если все ошибки разбить на классы, окажется, что классов немного, глупость ограниченна. Любой, кто не совершит этих ошибок, сыграет вничью. Чтобы умножить деньги, достаточно их не терять. По принципу «создать скульптуру не так уж сложно — надо взять глыбу мрамора и отсечь от нее все лишнее».

В главе 5 говорится, как от игры на ничью перейти к игре на выигрыш, без спекуляций. Бизнесы бывают плохие и хорошие, акции тоже. Их можно различать. Про это тоже целая наука — стоимостное инвестирование (Value Investing). Принципы сформулированы в США в XX веке. В XXI веке все уже немного не так. В России все много не так, потому что это Россия. Принципы другие, но тоже годные. Стоимостное инвестирование плавно перетекает в анализ дивидендов, далее смотрим другие факторы: капитализация, моментум и т. д. Акции роста как минимум не хуже, чем акции стоимости. Помимо факторов, которые работают, есть факторы, которые не работают. Подумаем про них тоже, чтобы больше не думать.

В главе 6 начинаем говорить про спекуляции, кому неинтересно — можно пропустить. Вообще, с этого поезда можно сойти на любой станции, куда-то вы все равно доедете, даже после первых трех глав. Глава 6 — это введение в тему. Почему трейдинг куда сложнее, чем кажется? Почему большинство успешных трейдеров — всего лишь в лучшем случае бессознательные профаны? (В худшем случае, если бессознательный профан все про себя уже понял, он может стать сознательным жуликом.) Как все-таки возможен трейдинг, притом что он почти невозможен? Его принципы. Его основные виды.

В главе 7 считается доказанным, что правильный трейдинг — только системный. Из этого не следует, что любой системный трейдинг — правильный. Правильный описан в главе. Характер неэффективности, параметры алго, техники входа, вопросы сайза, параметры оценки системы. Вероятно, это самая техническая часть книги, но кому-то нужно сугубо это. Рассказано почти все, что было не жалко рассказать без доплаты.

В главе 8 речь о том, можно ли заработать на бирже чужим умом. Любым способом, неважно: семинары, вебинары, финансовые советники, покупка чужих стратегий в любом виде (видов много, но это различие форм). Доказывается, почему скорее нельзя. Если желание при этом не убивается, рассказывается, как это делать с соблюдением техники безопасности.

Глава 9 — еще одно честное, но грустное место. Кто же все-таки зарабатывает на рынке? Кто на околорынке? Каким образом крутится вся машинка и какие ролевые позиции в ней можно занять? Смотрим, глаз не отводим. Раз уж начали о больном, затрагиваем этические вопросы.

Глава 10 развивает темы индустрии и регуляции. Главы о том, как заработать денег, уже были. Теперь можно немного расслабиться и растечься о том, как нам обустроить Россию (хотя бы в плане клиентских сервисов на финансовых рынках). Обещаю сильно не растекаться. Дайте одного юриста, и содержание главы станет пакетом законов.

В главе 11 мы подбираемся к философии. Но не бойтесь, это философия в хорошем смысле: разговор на стыке эпистемологии, матстатистики и поведенческих финансов. Если искать общее название этому разговору, подошло бы что-то типа «Риск-менеджмент человеческой жизни» или «Правила обращения со случайностью». Вспомнить Талеба и подумать об инструкциях там, где менее всего применимы инструкции. Все, что мы можем делать по большому счету, — контролировать распределение рисков и шансов. Большее только кажется, кости лягут как лягут. Но давайте делать ответственно хотя бы то, что можем. Это касается инвестиций? Да, но это касается и всего, что нам важно.

Увидев мир как он есть — сквозь призму рисков и вероятностей, — в главе 12 возвращаемся к тому, где лежат деньги. Теперь уже не в плане отдачи на капитал, а вообще. Мне не нравится знаменитый денежный квадрант Роберта Кийосаки (почему не нравится, уже будет рассказано в главе 11). Наш квадрант контринтуитивен, но он работает с вероятностным характером мира. Мы видим, что правила распределения денег — те же, что правила распределения любого ресурса вообще. В целом это согласуется с эволюцией. Мы вводим самое широкое понятие знания из возможных и рисуем главный тренд, которому миллиарды лет. Играйте по этому тренду, и будь что будет.

Часть I

ПРАВИЛА ИНВЕСТИЦИЙ: ОБРЕЧЕННОЕ БОЛЬШИНСТВО

Глава 1. Несколько причин делать это (и несколько не делать)

1.1. Инвестиций больше, чем кажется. — В тени пирамид. — Безумнее, чем ваша тумбочка. — Как писали в 1285 году. — Не все просто с шоколадкой. — Размажь деньги тонким слоем. — Сделай это под ноль

Вопрос «почему люди сберегают?» предшествует вопросу «как правильно инвестировать?». Сколь угодно сильные средства не помогут, если мы ошиблись c целью. Иначе уместны были бы семинары вроде «Техника мягкой подсадки на опиаты» и «Выслеживание жертв в лесополосе».

Для чистоты первого вопроса слово «инвестируют» мы заменили более простым «сберегают». Как только вы не тратите деньги, вы их сберегаете. Если при этом инфляция 10 % в месяц и положенные в тумбочку наличные деньги тают, это не повод искать другое слово для принятого решения. Вы их по-прежнему сберегаете — просто плохо.

После того как принято решение не тратить деньги, обычно принимается решение что-то с ними сделать. Назовем это решением инвестировать. Если при этом деньги инвестируются в самое многообещающее объявление в интернете, например в «надежный проект с выплатой до 2 % в день», и бесследно растворяются, продолжим считать это инвестицией, но уже не просто плохой, а очень плохой. Педанты скажут, что инвестиции в пирамиду не должны называться этим священным словом и его надо поберечь для неких «настоящих» инвестиций, но таковы уж наши определения, о которых мы договорились.

Добавим, забегая сильно вперед: явная «пирамидальность» или ее отсутствие не является дискретной характеристикой долговых активов (вот тут стопроцентные пирамиды, а вот тут проверено — мин нет), этот элемент замешан в их природу, но в разной пропорции. В определенный критический момент почти любая долговая конструкция приобретает черты пирамидальности, вопрос — какова вероятность? Возьмем КПК (кредитно-потребительский кооператив) или МФО (микрофинансовая организация), пусть они изначально планировали работать сугубо честно — то есть перепродавать деньги вкладчиков заемщикам, забирая себе часть прибыли. Все риски, разумеется, оставляя на вкладчиках, но более честной схемы здесь и не существует. Если дела в какой-то момент пойдут плохо, конструкция сама собой, помимо злой воли, превратится в пирамиду. Та же история может приключиться и с государственными облигациями — почему нет? Разнится лишь вероятность этого сценария, за нее и доплачивают обычно 10–20 % годовых премии.

Итак, решение воздержаться от инвестиций и оставить деньги в тумбочке или на карточке — тоже инвестиции, давайте считать, что мы договорились. Мало ли, вдруг «инвестор в тумбочку» в большей степени биржевой аналитик, чем кажется? Он проанализировал и решил, что фондовый рынок упадет и лучшую доходность принесет кэш. Разве такое не бывает?

Бывает и не такое. В 2009 году я наткнулся на русскоязычный сайт, но с допиской, что автор является деятелем с Уолл-стрит. Затея называлась «хедж-фонд инвестиций в шорт». Если кто-то не знает значения слово «шорт»: это как решение вложить деньги в ящик тумбочки, ставя на кризис, но возведенное в куб. Шорт означает, что вы занимаете у брокера акции, немедленно их продаете, получаете деньги. У вас деньги и долг, номинированный в акциях. Если акции падают в цене, все отлично — ваш долг уменьшается. Когда вы решаете, что упало достаточно, вы откупаете акции и гасите долг, вам остается разница между ценой продажи и ценой выкупа — это называется сыграть на понижение. Иногда так делают краткосрочные спекулянты (большинство из них разоряются, хотя и не все). Но фонд инвестиций в шорт подразумевал, что вы собрались зашортить рынок на месяцы или даже годы, а это уже не дает шансы на выживание, рынок не падает на таком таймфрейме. Шортить, кстати, предлагалось рынок США, знающие историю помнят, что было дальше. Привкус странности был уже в оформлении сайта: плохо читаемые белые буквы на черном фоне подчеркивали оригинальность авторского подхода и словно намекали, чем все кончится.

Я специально вспомнил про этот хедж-фонд, чтобы очертить рамки: на его фоне инвестицией может быть что угодно. Например, зарытый клад математически ближе к покупке стандартных ценных бумаг, чем паи этого фонда, с точки зрения обогащения. То есть для нас инвестиции — это не то, что понимается под ними с позиций бизнеса, а то, что понимается с позиций субъекта, рассчитывающего на рост капитала: любая ставка на поле, где вложения в бизнес — лишь частный случай. Но вернемся к нашим резонам: зачем все это?

Принято считать, что люди отказываются от потребления в пользу сбережения из-за положительной реальной доходности, т. е. меняют текущее потребление на большее, но отложенное. Я же считаю, что этот мотив не единственный и даже не главный.

Принято считать, но кем? Это академический канон, его рассказывают на первом курсе экономических факультетов. И это очень старая мысль. Идея убывающей полезности благ была у человечества как минимум с XIII века.

Другим существенным элементом того, что позднее стало инструментом австрийского экономического анализа, является принцип временного предпочтения, согласно которому в настоящем, при прочих равных, все блага оцениваются выше, чем в будущем. Эту доктрину заново открыл в 1556 г. Мартин де Аспилькуэта (знаменитый доктор Наварро), позаимствовавший ее у одного из самых ярких учеников святого Фомы Аквинского Эгидия Лессинийского, который уже в 1285 г. сформулировал: «Будущие блага не ценятся столь дорого, как те же самые блага, доступные немедленно, и они не позволяют их владельцам получать от них такую же пользу. По этой причине нужно полагать, что по справедливости их ценность должна быть ниже»[1].

Со старыми авторитетными теориями спорить тяжело. Что попало не становится такими теориями, они прошли свой отбор и старое — это лучшее из когда-то бывшего нового. Мы такой отбор не проходили, и если кажется, что мы опровергли нечто фундаментальное, — скорее всего, просто кажется.

Но смотрите, атака проводится в один ход. Инвестиции под нулевую реальную доходность (или под размер инфляции, что одно и то же) либо имеют право на существование, либо не имеют. Если мы отказываемся от нынешнего потребления ради роста потребления в будущем и это наш единственный мотив, то ответ — нет, не имеют. Между тем, они существуют.

Инвестиций с заметной положительной реальной доходностью сильно меньше, чем принято думать.

Средний человек не может получать среднюю ожидаемую доходность выше, чем человечество в целом.

Мировое богатство растет медленно, тысячи лет это была почти нулевая динамика, если брать ее в размерности единичной человеческой жизни. Но люди сберегали все эти тысячелетия.

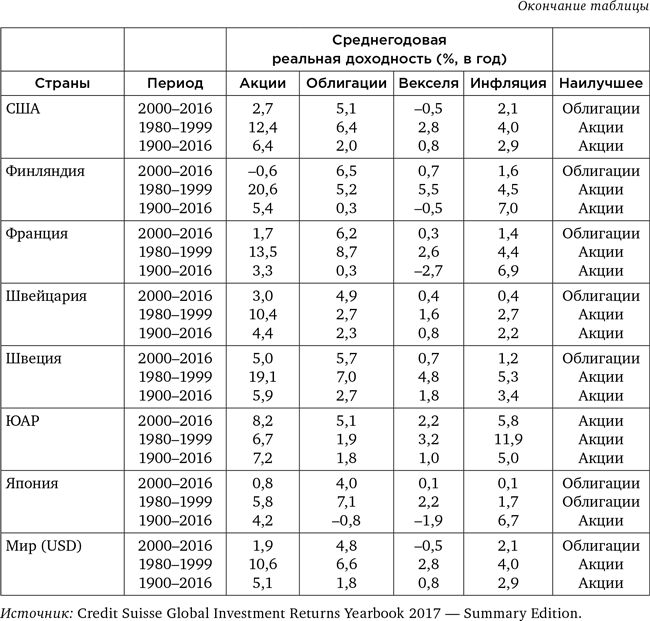

Примерно с 1800 года наметился взрывной рост численности населения, суммы знаний и технологий, а значит, и совокупного капитала планеты. По данным исследований, легших в основу книги «Триумф оптимистов», в зависимости от класса активов, периода и страны это реальная доходность в диапазоне от 2 до 5 % в год. Акции дают больший прирост, чем облигации, англосаксонские страны показывают лучшую динамику, чем страны Центральной Европы и Азии. Но это именно чистая доходность на совокупный капитал, а не доход инвестора. Чтобы получить из этой цифры доход инвестора, нужно учесть налогообложение, рейдерские захваты, дефолты, перераспределения капиталов в войнах и революциях, транзакционные издержки (например, если вы инвестируете в российские активы через ПИФ с 3 % годовой комиссии, вы имеете в лучшем случае нулевое математическое ожидание прибыли в неограниченно долгом периоде).

Ожидаемая реальная доходность всех реальных инвесторов планеты Земля — большой вопрос, которому посвящена глава 2. Мы лишь мельком взглянули на общую картину. Но уже видно, что она далека от идиллии типа «две шоколадки через год вместо одной сегодня». Даже через десять лет среднестатистический отказ от шоколадки не превратит ее в две.

Зато, отказавшись сегодня покупать шоколадку, мы купили на завтра немного неопределенности. Помимо того, что инвестированный капитал, в общем, медленно растет, в частных случаях он сильно колеблется вокруг среднего значения. Долговые активы (облигации, депозиты) убиваются внезапной инфляцией, долевые (акции) — кризисом. Главная проблема даже не в том, что отложенная шоколадка может через 10 лет стать всего лишь 1,1 шоколадки, а то, что ее размер может пульсировать. Через два года у нас может быть целых 2 шоколадки, но через пять — всего лишь 0,2. Мы не знаем, что именно купили себе на ближайшие годы — экономический бум или крах. Это будет интересный бонус любителям азартных игр, но только им. Человеческая психика в среднем плохо относится к таким колебаниям: потери производят на нее большее впечатление (примерно в 2,5 раза, согласно Даниэлю Канеману), чем равные по модулю выигрыши.

Но человечество упрямо продолжает инвестировать. Под слабоположительную и сильно варьируемую доходность. Если бы сегодняшнее потребление было важнее, чем будущее, и люди соглашались ждать только за доплату, то отсутствие доплаты для большинства устранило бы стимул ожидания. Видимо, дело не в доплате или не только в ней.

Если же говорить о человеческой натуре вообще, то можно с уверенностью полагать, что разные люди предпочтут самые разнообразные формы распределения благ во времени. Как отмечает Маршалл, одни дети выковыривают из пудинга изюм, чтобы съесть его сначала, другие — чтобы отложить напоследок, а многие вообще его не выковыривают. На самом деле на склонность тратить или экономить, потреблять доход сразу или накапливать богатство гораздо большее влияние оказывают другие мотивы[2].

Вот к этим мотивам и перейдем.

Интересно, кстати, что из маленькой ложной посылки можно получить большое ложное следствие, своего рода «вечный двигатель доходности» на самом абстрактном уровне (более конкретные двигатели мы еще рассмотрим). Если завтрашнее благо по определению менее ценно, чем сегодняшнее, значит, мы всегда можем поменять Х нынешних благ на Х с процентом будущих в точке равновесной цены, которая и будет этим волшебным процентом. Просто потому, что это эквиваленты и всегда найдется контрагент, который встанет по ту сторону сделки. Таким образом, получаем мир, где доходность гарантирована всего лишь как награда за время. В идеале этим могло бы заняться все население: вероятно, так выглядит утопия излишне активных сторонников пассивного дохода. Но это не так. Такой мир был бы слишком прост: вечных двигателей не существует. Время — важный фактор доходности, но нам не заплатят только за время.

Мы всего лишь описали реальность, где люди массово инвестируют под ноль, — может быть, они не правы? Может быть, они думают, что получат большую прибыль, и сберегают, мотивированные иллюзией? А избавившись от нее, прекратят этим заниматься? Нет, у людей останутся их причины. Начнем с того, что…

Разумно максимизировать не объем потребления, а его полезность, убывающую с объемом.

Полезность экономических благ субъективна. Если у человека вообще нет денег и ему дать тысячу рублей, полезность этой суммы будет велика. Если у человека есть миллион, полезность той же тысячи будет сильно меньше, но это еще различимая сумма в плане полезности. Если у человека есть миллиард, то тысяча рублей переходит для него в зону неразличимости — она ценится даже меньше, чем монетка, которую средний человек может подать нищему. Все это банально, все и так это знают.

Максимально полезно потребление, максимально ровно размазанное по жизни.

Тоже ничего нового. Вот пример: возьмем нашего соотечественника и современника, креативного копирайтера с черно-серой зарплатой выше среднего, скажем 100 000 рублей, но перспективой пенсии хуже среднего, скажем 10 000. Как лучше жить: 10 лет на 100 000 и потом 10 лет на 10 000 или совершить трансферт в будущее и жить сначала на 80 000, а потом на 30 000? Ответ ясен. Лучше всего, вероятно, разделить сумму пополам и жить все время на 55 000. Замечание для педантов: в нашем модельном мире для простоты расчетов пока нет инфляции. Говоря об инвестировании под ноль, мы имеем в виду, что сохраняем покупательную способность денег. Получается как бы посылка в будущее с нулевым тарифом за доставку.

Перенос денег в будущее нужен всем, у кого сейчас большие, но в будущем не гарантированные доходы. Например, человек поехал «на севера» или в горячую точку или работает на выборах, как типичный вахтовик XX века. Таких сезонных работников в мире с плавающей и непостоянной занятостью будет все больше, а значит, все больше будет и запрос на трансферт. Ударный сезон при этом может длиться самое разное время, от нескольких дней до нескольких лет, важно, что потом он окончится.

Наконец, любому гарантировано, что к 60 годам работоспособность упадет, а потребность в комфорте вырастет, поэтому каждый из нас такой вахтовик, если собирается дожить до пенсии.

Доходы часто неравномерны и непредсказуемы, но предсказуемо падают к концу жизни. Следовательно, даже инвестирование под ноль процентов реальной доходности, т. е. под размер инфляции, имеет смысл, повышая полезность.

В качестве вывода получается банальность. Но если с нее начать, звучит как вызов здравому смыслу. Инвестирование под ноль — зачем? Да все за тем же — так мы будем чуть-чуть счастливее. Или хотя бы менее несчастны.

1.2. Сладкие слухи преувеличены. — Джентльмены удачи и неудачи. — Причуды преферанса. — 1 к 13 780. — Возвращение на Манхэттен. — Коллекционирование ценных бумаг. — Прокатиться в чужой голове

Пока что речь шла только о варианте инвестиций под ноль. Даже в этом вызывающе скромном случае есть какая-то польза. Зачастую этого уже достаточно, чтобы решить: да, мне это надо. Но разве инвестиции бывают только под ноль? Конечно, нет. Они бывают и в минус. И даже в плюс, хотя последний вариант часто переоценивают.

Чтобы не давать пустых обещаний, а потом забирать их всю книгу обратно, сделаю важную оговорку. Положительная доходность будет не следствием решения инвестировать самого по себе, то есть вложить деньги куда-то. Она будет следствием того, что все сделано правильно. Сделать правильно сложнее, чем кажется. Ожидаемая доходность будет меньше, чем обычно ожидают. Но она будет. А это возможность вместо одной шоколадки получить много. Или оставить капитал в растущих активах, как пожелаете. «Проесть все до конца жизни» — не обязательный квест.

Если капитал вложен правильно, он обычно растет.

Все-таки не слово «всегда», а слово «обычно».

На финрынке можно все сделать правильно, но проиграть. Можно сделать все неправильно — и выиграть.

Именно последняя особенность финансовых рынков создает их репутацию как места большого и нетрудного заработка. Но, строго говоря, эта особенность должна не манить, а отпугивать. Что за резон ставить деньги на игру, где от удачи зависит так много? Забегая вперед, скажем, что есть способы ограничения рисков, что если все делать правильно и долго, то проиграть почти невозможно, и т. д.

Чем больше срок инвестирования, тем более результат соответствует мастерству. На малых сроках корреляции может не быть совсем.

Что до ситуации «сделать все неправильно и выиграть», то ее обычно не так понимают. Приятнее считать победу заслуженной, и обычно останавливаются на этом варианте. «Я обогатился, потому что я достоин». Так скажет почти любой, сколь угодно случайный победитель. Зная, что собой представляет чемпион (честно говоря, ничего особенного), публика делает вывод, что тоже может. Но здесь логическая ошибка: из того, что вы ничем не хуже нищего, выигравшего 117 млн в лотерею, не следует, что вам надо бежать за билетом. Это довольно сложная мысль, она понимается только с опытом.

Здесь, кстати, обычно не верят. Не верят, что можно много заработать на бирже только одним везением.

Давайте на примере. Вероятно, у меня нет особого таланта к карточным играм, иначе бы меня не учили три раза играть в преферанс. Я точно помню — три раза. За несколько лет я успевал полностью забыть все правила, и новые люди меня учили с нуля. Почему-то периодически кто-то хотел меня научить, спасибо этим терпеливым людям. Худо-бедно объясняли правила, после чего я играл как первый раз в жизни. Всего первых разов, получается, было три. Из них я выиграл два. Примерно так же у меня началось знакомство с финансовым рынком. Но это скорее грустная история — о ней будет дальше.

Следовало ли из моих побед, что я прирожденный игрок? Нет, ведь я даже не запоминал правила. И мои друзья-учителя, конечно, играли лучше меня — еще несколько партий, и все возвращалось на место: я проигрывал, как и полагается. А вот эти две партии мне везло. В игре есть элемент случайности, и он допускает подобные вещи. Это не отменяет такое понятие, как уровень игры, но иногда карта важнее уровня.

Можете пока поверить на слово, но уровень случайности на бирже выше, чем в большинстве карточных игр, хотя это и неохотно признается. Вокруг этого нюанса крутится очень многое: надежды, легенды, лохотроны. В каком-то смысле вокруг этой штуки — роль случайности, которая незаметна — выстроена сама индустрия.

Ладно, но мы сказали, что прибыль все равно есть. Много или мало? Вопрос оценочный. Десять процентов сверх инфляции — это много или мало? Аудитория охотничьих баек из зоны «невидимой случайности» сочтет, что это очень немного. Хорошая чемпионская байка начинается от 1000 % годовых, а с историей меньше 100 % нас даже не пустят в цех гусляров.

Но 10 % сверх инфляции — это очень, очень немало. Сложный процент творит чудеса. Десять тысяч долларов, положенные под 10 % годовых, — сколько это в перспективе? Через полвека — это больше чем миллион!

Вообще, чем дольше срок — тем сильнее цифры. За сто лет 1 доллар, положенный под такой процент, превращается в 13 780 долларов. И даже если вы столько не проживете, все равно это важно. Геометрическая прогрессия разгоняется, и 10 % годового дохода — это намного больше, чем кажется. Есть такая байка, что Манхэттен купили в 1626 году у индейцев не то за 24 доллара, не то за 60 гульденов. И вот, мол, индейцы — лохи. Мы не будем сейчас обсуждать индейцев. Но 24 доллара, растущие на 10 % годовых с 1626 года, сейчас были бы более чем квадриллионом (1 000 000 000 000 000) долларов. За эти деньги можно выкупить обратно не только Манхэттен, но и всю планету Земля.

Кстати, гусляры с их сотнями годовых должны были бы купить планету куда раньше. Хватило бы и части человеческой жизни. Забегая вперед (о сказителях будет отдельная глава 8), в качестве памятки при общении: когда вам кто-то начнет рассказывать про, например, 700 % годовых и 15-летний опыт на бирже, сопоставьте две цифры (подсказка: если капитал растет за год в 8 раз, то за 15 лет это 8 в 15-й степени) и спросите, где хотя бы один купленный континент.

Возвращаясь к переводу накопления в потребление: максимизация субъективной полезности на этом не настаивает. Люди сами знают, чего им желать — для экономической теории было бы превышением полномочий им указывать.

Инвестиции — не обязательно средство будущего потребления. Если люди рассматривают это как самоцель, они тоже правы.

Сбережение здесь становится потреблением особого рода: собирание ценных бумаг может приносить не меньшее субъективное удовольствие, чем собирание урожая или редких марок. Если у человека есть такая склонность, то это не плохо и не хорошо — вопрос в том, может ли он удовлетворить свое желание. Если может, в жизни будет больше смысла и счастья. Оставим религии, лженауке и публицистике прояснить, насколько данная ценность будет подлинной, и сосредоточимся на технической стороне: как выглядит знание, позволяющее достичь желаемого? Чего мы желаем, обычно решено до того, как прозвучит этот вопрос. И пусть знание способно модифицировать некоторые желания, желание все равно делает первый ход — поход за любым знанием начинается с того, что нам чего-то захотелось.

Помимо субъективного удовольствия, получаемого непосредственно, сбережение может вести к этому опосредованно. «Непосредственно» — это чистая радость от нулей на своем счете. Чтобы ее испытать, этим знанием вовсе не обязательно делиться. Опосредованность подразумевает, что нули при этом конвертируются во что-то другое, например во впечатление, производимое на других.

Сбережение может быть демонстративным и статусным, как и любое потребление.

Почему нет? Люди, уважающие чужие деньги в их более чистой форме ценных бумаг, не глупее людей, уважающих те же деньги в виде машины или одежды, и ничем не хуже как референтная группа.

Потребление премиум-класса, строго говоря, обычно уже не является потреблением физических благ. В большинстве случаев, если покупается очень дорогая вещь, покупается символическая ценность. Зачастую необходимое условие покупки — возможность ее демонстрации. Получается то самое демонстративное потребление. Обычно предметы роскоши покупаются ради этого. Мы же помним анекдот из 1990-х? Встречаются двое новых русских. Один хвастается: купил потрясающий галстук за 200 долларов. «Дурак, — говорит ему второй, — в соседнем магазине точно такие же можно купить за 300». Если потребление демонстративно, то второй персонаж логичен, надо брать за 300.

Некоторые, возможно, не согласятся: «Я покупаю ужин за 100 долларов не потому, что это дорого, а потому, что разбираюсь в еде. Это вкусно!» Аналогично покупается машина за 100 000 долларов — потому что хорошая машина, купивший ее ощущает разницу. Можно провести простой мысленный тест, зачем это куплено на самом деле. Представим странного, но, вероятно, все-таки не злого волшебника… Он говорит, что будет нам компенсировать любую покупку, хоть обед, хоть автомобиль. Кешбэк 100 % волшебнику позволителен. Условие покупки — мы берем либо самую дорогую, либо самую дешевую вещь. При этом окружающие видят нашу покупку наоборот. Волшебник очень крут, да. Например, мы едем на дорогом внедорожнике, но в голове наших знакомых, а также и незнакомых мы рассекаем на подержанных «Жигулях». А если хотим ездить в их голове на очень дорогой машине, то должны взять подержанные «Жигули». Карета всегда будет казаться тыквой, а тыква — каретой. Аналогично с ужином. Мы можем выбрать самый дорогой ресторан, и наши ощущения будут от этого ресторана. Но вот знакомые в этот вечер увидят нас в освещенном окошке социальной столовой. Ну а если мы хотим, чтобы нас видели в ресторане, добро пожаловать в эту столовую. Там нормальная съедобная пища, не отравлено.

Но мы отвлеклись. Вернемся к инвестициям — с ними возможна и такая история. Главное, кто наша референтная группа. Вряд ли портфель ценных бумаг впечатлит террористическую ячейку, развивающую идеи товарища Мао. Но найти тех, кто им впечатлится, не так уж трудно. Акции собирает намного больше людей, чем, например, старинную живопись.

1.3. Несчастный случай не выиграет в лотерею. — Сто булавок и одна шпага. — Отложить, чтобы не платить. — Семь раз прикинь

В жизни бывают особые обстоятельства и логика этих обстоятельств. Цель игры по-прежнему та же — повышение субъективно воспринимаемой полезности.

Ни одна купленная страховка не выгодна математически. Но некоторые страховки все же выгодны нам «по жизни». Польза не сводима к математике.

Понятно, что если бы страховки были нам математически выгодны, их бы не продавали. Как говорится, страховка — это лотерейный билет, где выигрышем является наступление страхового случая. И как любой нормальный лотерейный билет, он невыгоден покупателю: шансы на выигрыш стоят дешевле, чем он сам.

Но жизнь не всегда столь проста, как математика. Например, лучше десять раз провести по часу при температуре на 10 градусов ниже комфортной, чем один час выдержать понижение на 100 градусов. Еще лучше 100 часов пожить при температуре ниже на 1 градус, тело даже не заметит. В первом случае оно 10 часов померзнет, во втором — умрет за час. Во всех трех случаях речь идет об испытании 100 градус-часов, но, как говорится, есть нюансы.

Теперь представим, что мы можем купить страховку, которая исключит смертный час. Заплатить за нее придется целых 200 градусов-часов, но порциями по одному градус-часу. Отличная сделка, хотя нас нагрели, точнее, отморозили на целых 100 условных единиц! Не менее отлична она и для поставщика услуги, если предположить, что его выгода — чистая дельта, измеряемая в градус-часах.

Из этого примера понятен профит страхования вообще. Сто булавочных уколов обычно лучше, чем одно втыкание шпаги в сердце, хотя по сумме глубины проникновения с булавками, возможно, придется переплатить. Если у нас протекают трубы, а под нами квартира с евроремонтом, где живет бандит-психопат, лучше сделать страховку, сколько бы она ни стоила (а еще лучше — переехать). Не надо страховать все. Обычных доходов не хватит, чтобы исключить все необычные риски. Но кое-что можно.

Наличие сбережений, во-первых, является универсальной страховкой. Во-вторых, это страховка без переплаты страховщику.

Без переплаты — это хорошо, но универсальность тоже важна. Застрахуем руку, а сломаем ногу. Если наш страховщик мы сами, это не так страшно.

Наконец, есть психологический аспект. Делая страховку, мы получаем не только компенсацию некоей вероятности в случае ее осуществления, но уверенность сразу и сейчас. Гулять в страшном месте с большим и сильным псом не так страшно, поэтому мы заводим такого пса, или покупаем оружие, или сами становимся сильнее и больше. Наличие страхового фонда имеет примерно тот же смысл, даже если деньги особо не нужны. Но это пока не нужны.

Каждый человек рано или поздно окажется в ситуации, решаемой только деньгами.

Если кажется, что кто-то сильно выше этого, или ниже этого, или в стороне от этого — достаточно просто подождать. Страховой случай обязательно наступит, особенно если не страховаться.

Взятый кредит не выгоден математически. Но некоторые кредиты все же выгодны нам «по жизни»: польза не сводима к математике. Сбережения заменяют кредиты без переплаты.

Вообще, учение об инвестициях крайне не одобряет кредиты. Это невыгодно, переплата может достигать десятков процентов. Но давайте помнить, что субъективная полезность важнее объективной математики. Например, если мы живем в аду, то стоит брать ипотеку по любой ставке, лишь бы подальше от чертей и кипящей смолы. Также никакое учение не запретит вложения в бизнес, если бизнес правильный. Покупка ноутбука для того, кто работает на ноутбуке, — это ведь не совсем потребительский кредит, верно? Но и покупка дозы наркоманом, чтобы сняться с ломки, тоже особый случай. А вот без статусного потребления, на которое обычно идут кредиты, можно обойтись. Учение об инвестициях здесь не врет.

В общем, логика та же, что со страховкой: в целом это невыгодно. Но бывают случаи, когда это можно и даже нужно. Тогда, если нет сбережений, вы делаете как нужно, но переплачиваете. А при наличии сбережений — все идет без переплат.

Резюмируя, инвестиции нужны, если:

1. Нужно перенести потребление в будущее без потерь.

2. Готовы уделить время и силы, чтобы перенести в будущее потребление с приростом.

3. Радует само наличие капитала и его прирост.

4. Радует умножение капитала как процесс интересной игры.

5. Важна реакция тех, кому важно наличие у вас капитала.

6. Важна экономия на страховке.

7. Важна экономия на кредите.

Если хотя бы один пункт про вас, вероятно, вас касается эта тема.

1.4. Буддам вход запрещен. — Пиратская математика. — Не экономьте на кофе. — Иллюзия среднего. — Купить дешево, как в 1917 году. — Битые ставки на конец света. — Немного сингулярности

Интересно думать против себя. Очевидно, наш вывод — инвестировать все-таки стоит, хотя это не так хорошо, как кажется (не так просто и не так выгодно). Поэтому вопрос: при каких условиях инвестировать не надо? Возможно, есть особые типы людей или особые обстоятельства, которые с этим не совместимы? Если вопросом задаться честно, они найдутся — и люди, и обстоятельства.

Сбережение — не универсальная ценность. Есть жизненные стили, исключающие это. Эти стили возможны для разумного человека. У нас нет оснований их презирать.

Я не большой специалист в этих стилях, но полагаю, например, что панк или монах не делают накоплений. При этом панк или монах вполне могут, извините за выражение, состояться как личность. Но у этой личности свой канон. «И ссудил святой Петр поселянам свое золото» — такого быть не может. Святой Петр мог только раздать поселянам свое золото, если оно у него было. А если ссудил, то это какой-то неправильный святой, что чувствуют все, независимо от знания христианской этики. При этом мы не смотрим на историю и эмпирию, реальное банкирство как раз вполне могло начаться с аббатства. Мы про идеал.

Можно просто перебрать сотни литературных героев. Каждый из них воплощает какой-то тип. Не все эти герои совместимы с идеей накопления богатств — кому-то претит накопление как процесс (но могли бы унаследовать), кому-то богатство как результат (могли бы сделать деньги, чтобы раздать или прогулять). Вспомните сами. Среди героев, несовместимых с идеей накопления богатств, будут и положительные — наша теорема доказана. Добавим, впрочем, что большинство положительных героев совместимо как с процессом, так и с результатом. Но мы уважаем права меньшинств, в том числе меньшинства, исповедующего аскетический идеал.

Инвестирование теряет смысл, если времени мало. У многих, к сожалению, его мало — независимо от их желаний и мнений на этот счет.

Если врачи тебе дали полгода, подумать можно о многом, но вряд ли о ставке процента. Но «осталось полгода» может быть не только более-менее точным приговором, но интуитивной медианой совокупности вероятностей. Может, не полгода, побольше. Но все равно на инвестиционный горизонт не потянет.

Представьте — вы пират. Вряд ли вы так сильны в матстатистике, чтобы рассчитать вероятности событий: перережут горло враги, друзья перережут горло или вздернут на рее и т. д. Но вы это все равно чувствуете. И живете с этим чувством, и эта жизнь так же далека от ставки процента. Если скажете, что пиратов не осталось… Ну, в мире всегда есть ниша типа «пират». Пусть сухопутные, но столь же рисковые парни. Обычно они вкладывают деньги в простые сиюминутные радости — и математически они правы. Хотя, если пират решит позаботиться о семье, логика немного меняется. Будем считать, что рассмотрели чистый случай пирата-эгоиста.

Но давайте о хорошем. Иногда инвестирование отменяется жутким сценарием, но иногда — сильно хорошим, как ни странно.

Инвестирование теряет смысл при гарантированном росте доходов. Нет резона откладывать сегодня рубль из десяти, если завтра вместо десяти получите сто.

Вопрос, насколько рост гарантирован. Но давайте представим, чисто теоретически, что это так. То же самое правило можно сформулировать еще жестче.

Если рост доходов будет в разы, вы теряете полезность, делая сбережения на раннем этапе карьеры.

За это нас могут проклясть глашатаи общепринятой инвестиционной мудрости, где важным пунктом стоит: сберегать нужно смолоду. Понятно почему. Потому что сложный процент. Чтобы доллар, положенный под 10 %, превратился в свои положенные 13 780 долларов, надо сделать первую инвестицию в десять лет и дотянуть до ста десяти. Вот поэтому, мальчик, не будет тебе сегодня мороженого. Но это в теории. В жизни мороженое обычно не отменяется, в нашей теории, впрочем, тоже.

Уже сказано, что максимальную полезность деньги принесут, если размазать их по времени максимально ровным слоем. Правило пострадает, если начать экономить на раннем этапе. Положим, у 20-летнего студента есть какой-то доход. Оправданно предположить, что в 40 лет он будет скорее больше, чем меньше. При этом наш студент отказывается от чашки кофе сегодня — зачем? Чтобы сделать что? Послать эту чашку себе в будущее? Пусть машина времени даже удвоит эту чашку. Но в будущем доход кофемана, вероятно, будет удвоен, утроен, учетверен. Получается, что бедный студент послал на машине времени презент самому себе богатому. Но субъективно ощущаемая полезность презента с ростом ресурса падает. Получается обмен большей полезности сейчас на меньшую полезность в будущем, чистый убыток, занавес. Короче, гуляй, пока молодой — математика разрешает. По крайней мере — пить кофе.

Понятно, к чему сводится вопрос: а точно ли доход вырастет? Если он совсем маленький (подработка стажером на полставки), то вырастет, ниже этого плинтуса не упадешь. А если обычный молодой специалист получает обычную зарплату, он может рассчитывать на прорыв? Смотря кто. Если это сын крупного чиновника в сословном обществе, то да — карьера гарантирована, сбережения пока особо не нужны, можно не экономить ни на кофе, ни на спортивном автомобиле. Сбережениями стоит заняться по мере приближения к своему потолку. Если молодой специалист полон энергии и компетенции, если он успешно работает над стартапом и тренд восходящий — у него неплохие шансы, похуже, чем в первом случае, но математика тоже дозволяет кутить на все. По мере замедления темпов взлета можно немного остепениться, начать набивать портфель ценными бумагами.

А что с остальными?

Когнитивная проблема в том, что средний человек в среднем считает себя лучше среднего.

У стажера на полставки столь низкий старт, что взлет неизбежен, у двух рассмотренных персонажей — явные драйвера. У среднего человека столь явных драйверов нет, но люди склонны себя переоценивать — это приятнее, чем недооценивать, и никто им не запретит эту скромную радость.

Из переоценки перспектив может следовать, что сбережения делать пока рано, в предельном варианте так может казаться всегда. Если завтра все будет сильно лучше, чем сегодня, то надо лишь подождать. Но это «завтра» никогда не наступит. Все будет так же, потом пенсия, болезни, старость и деньги, неровно намазанные на бутерброд жизни, — сильно скудно в конце. В какой-то момент стоило начать слать посылки в будущее, но момент был упущен.

Если явных драйверов карьерного роста нет, давайте считать, что он закончен. Если ошибемся — ничего страшного.

Но проблемы инвестирования не только в нас. Мироздание может подложить свинью всем и сразу. Мы не имеем в виду такие регулярные события, как крах биржевых котировок, гиперинфляция, дефолт и т. д. Все это можно более-менее предусмотреть, защититься и пережить. Но это мелкие поросята по сравнению с тем хряком, который еще не хрюкнул. Самое страшное обычно то, что еще не случалось, — из чего не следует, что оно не случится.

Если бы мы хотели выпендриться, мы бы сказали, что само решение инвестировать, помимо прочего, немного напоминает продажу опционов по дальним страйкам будущей истории человечества, причем как по верхним, так и по нижним. А продажа опционов только с виду занятие безобидное. Если достаточно долго подождать, это гарантированный маржин-колл по счету. Утешает только то, что размерность человеческой жизни невелика — пока мы живы, до этих страйков скорее не дойдет, чем дойдет. Раньше за одну жизнь обычно не доходило. Первым делом возникают картины того, что будет Слишком Плохо из серии «глобальные риски цивилизации». Это один конец распределения сценариев по шкале «хорошо — плохо». Но наши риски находятся с обоих концов, включая тот, где все замечательно. Если будет Слишком Хорошо, решение инвестировать окажется столь же неправильным. Об этом говорится и думается сильно меньше, давайте восполним пробел.

Решение инвестировать является ставкой против крайних сценариев цивилизации — «краха» и «сингулярности». Крайне оптимистичный и крайне пессимистичный сценарий обесценят накопления.

Лучше даже сказать не «обесценят», а «обессмыслят». Со сценарием краха более-менее понятно. К лету 1917 года фондовый рынок России очень сильно подешевел. Все бывалые инвесторы знают, что делать в таких случаях — покупать. Как говорится, покупай на страхе, продавай на эйфории. Обычно при таком поведении зарабатывают, но иногда это делают летом 1917 года в России. К концу года в стране не было ни фондового рынка, ни капитализма. Хотя что считать фондовым рынком? После прихода к власти большевиков владельцы акций уже несуществующих акционерных обществ продолжали их держать и даже торговать между собой по каким-то курсам. Мало ли, вдруг рынок отскочит. Акции ЮКОСа тоже ведь продолжали торговаться в 2004 году.

А теперь представим что-то подобное еще раз. Ни кризис 1998 года, ни кризис 2008 года — не конец. С точки зрения истории рынка это лишь тряски на ухабах большой дороги, но иногда заканчивается сама дорога, и вот это уже конец.

Как вариант, можно также вообразить глобальную коррекцию к глобальному тренду. Мы не сторонники волнового анализа в духе Пректера и прочей занимательной футурологии. Но понятно, что такое глобальный тренд. Даже если циклов и нет, всегда остается возможность интерпретировать нечто как такой цикл. И вот, представьте: столетний цикл. Нет, лучше даже тысячелетний. И наступает фаза коррекции. Если кому-то понятнее на картинке, чем на абстракции, вообразите наступление Темных веков после Античности. Но только здесь и сейчас. Триггером катастрофы может быть что угодно, важен масштаб. А мы вложились в мировую экономику накануне.

Нет способа выбрать страну или актив, чтобы не коснулось: Темные века постучатся в дверь любого полиса. Тем более смешна возможность заработать. «А ну-ка, сыграю я на понижение». Когда все упадет на 90 %, вы ощутите себя самым умным. Когда все упадет на 95 %, но биржу закроют, вы начнете в этом сомневаться. Как умный человек, вы зашортите с плечом на опционах и фьючерсах и возьмете сотни процентов прибыли, но после вариационной маржи на счет к вам придут пьяные погромщики на дом. Если вы решите укрыться в драгметаллах, пьяные погромщики придут и за ними. Так даже понятнее при обыске, чем пытать врага народа в поисках непонятной, но явно украденной у народа «вариационной маржи». И нет такого инструмента, чтобы взять в лонг событие «пьяный погромщик», разве что самому напиться и пойти все громить.

В локальном кризисе бывают свои герои. В главном кризисе прибыль не получит никто: чревато ставить на крах тех институтов, которые должны вам оплатить этот прогноз. Все равно что заключить пари с букмекером, что тот завтра обанкротится. Он обанкротился. Вы выиграли. А зачем?

Как вариант, можно без большого кризиса, если понимать под ним что-то закономерное. Вообразите случайность, очень большую и очень плохую. Астероид. Вулкан. Если вам так приятнее, что-нибудь техногенное. Возникает мир, где ценится еда, патроны, верные товарищи, умение убивать. Были бы ясновидцем — прокутили бы свой портфель.

Но если все будет сильно хорошо, инвестор тоже пожалеет о решении инвестировать. Точнее сказать, если все будет сильно по-другому. Ха Га Большой Коготь, подавляя голод, вложил кусок мамонта в подходящий ледник, а потом за ним прилетела машина времени и унесла в мир колы, чипсов и других дешевых калорий. Какие чувства испытает великий охотник, кроме того, что влюбится в пиццу? «Зачем я голодал! Надо было жрать мамонта!» Если завтра сингулярность, то же самое испытаем и мы: надо было жрать. Под словом «жрать» понимается что угодно, лишь бы не инвестировать: гулять, путешествовать, ублажать себя, помогать другим, бросить работу, найти призвание. Заначка каменного века все равно пригодится одним археологам, поэтому живем без заначек.

У слова «сингулярность» несколько смыслов, не будем углубляться. Если интересно (а это интересно), все рассказано в интернете. Самый общий смысл: прогресс идет по гиперболе, и в некий, уже довольно близкий, момент времени гипербола устремляется в бесконечность. Вряд ли мы увидим эту воплощенную «бесконечность», но мы увидим какую-то принципиально иную реальность. Большинство разделяющих концепцию сингулярности полагает, что нам понравится то, что мы увидим. Или тому, что будет в ней действовать вместо нас (возможно, мы сами изменимся так, что не узнаем себя в акторах будущего). Нам важно, что это перевернет мир нынешнего инвестора, как дешевые и доступные калории — мир Большого Когтя.

Добавлю также, что я скорее не верю в такую сингулярность, чем верю, но концепция столь важна, что надо упомянуть. К тому же я могу ошибаться. Я не специалист по этим вопросам. В мире вообще нет ни одного специалиста по тому, чего никогда не было и, возможно, не будет.

Для нас, повторимся, важно вот что: если вы обоснуете такой сценарий как вероятный и скорый, вы обоснуете бессмысленность инвестиций. Хотя… Все равно же не будет стопроцентной гарантии, и если случай не наступит — будет обидно. Тогда у вас останется капитал, как страховка и утешение. А если наступит, черт с ним, с капиталом, будет не до того, чтобы оплакивать несыгравшую ставку. То есть инвестирование может рассматриваться как страховка от отмены сингулярности (сильно сказано) или, мягче и понятнее, от замедления прогресса.

Давайте теперь выпишем, в каких случаях инвестиции не нужны.

1. Обладание капиталом противоречит вашему стилю жизни.

2. Накопление капитала противоречит вашему стилю жизни (здесь нюанс — поэтому отдельный пункт).

3. Вам почти наверняка осталось мало времени.

4. Весьма вероятно, что времени мало (тоже другая история, фронт не хоспис).

5. Ваши доходы стремительно растут и будут расти какое-то время (но потом инвестировать придется).

6. Вы уверены, что скоро крах цивилизации.

7. Вы уверены, что скоро сингулярность (так уверены, что даже не страхуетесь от смены сценария).

Вероятно, оба списка можно дополнить, это не догма. Скорее, необходимый черновик.

Глава 2. Где лукавят ваш брокер и Карл Маркс

2.1. Немного льда в холодной воде. — Захват мира при помощи 5 %. — Серебряный шар инвестора Иуды. — Размер не имеет значения. — Династии, которых нет. — Спросите Фуггеров

То, что будет далее, противоречит большей части литературы по инвестициям. Тем хуже для нее. Даже если будет доказано, что я неправ, — эту попытку стоило предпринять. Если же прав — вы знаете, куда нести за это открытие все, что полагается нести за открытие. Некоторые фразы, например «я тебя люблю» или «да пошел ты», лучше произносить быстро и целиком, как ведро холодной воды на голову. Итак, ведро воды.

В строгом смысле пассивного дохода не существует.

Но вот же он! Есть живые люди, они говорят: посмотрите, вот мой пассивный доход. Эти люди существуют, здесь мы не спорим.

То, что принимают за пассивный доход, — это либо следствие применения специальных знаний (т. е. доход не пассивен), либо удача (выигрыш в лотерею может считаться пассивным, но уж никак не постоянным доходом), либо он настолько незначителен (1–2 % реальной доходности), что мало отличается от доходности нулевой.

Но что подразумевает строгий смысл?

1. Вы не выбираете конкретный актив, хороший или плохой, иначе это уже применение знаний. Вы лишь отказываетесь от потребления, покупая малую долю в «общем капитале планеты». Эта долька может быть пропорциональна всему мировому пирогу в плане соотношения весов стран и типов активов («положите мне всего помаленьку») или быть рандомной ставкой («откушу-ка я от пирога наугад»). Во втором случае можно ощутить и горечь облигаций Гватемалы, и странный привкус квадратных метров в Глупове, но статистически чаще во рту оказывается евро-американский пай.

2. Вы рассматриваете это как вложение в максимально широком окне, в пределе — все время существования на планете капитала. Бывают удачные годы, создающие обманчивое впечатление. Скажем больше, бывают такие десятилетия и даже века. Но это, извините, «ошибка выжившего».

3. Географическая рамка не у́же исторической. Вы не выбираете лучшую страну, вы покупаете сразу все. Иначе возможен тот же фокус, только в пространстве, а не во времени. Случайно можно найти такое место, где деньги действительно могут хорошо сделать деньги.

4. Вы учитываете риски, включая те, которые не реализовались конкретно на вас. Это очень важно. Зачастую инвестиция выглядит отменно доходной, пока не сгорает на 100 %. Но эдак и смерти нет, ведь мы же не умерли… Какие риски и как их примерно считать — будет дальше.

5. Под отсутствием дохода понимаются колебания вокруг цифры инфляции в пределах от –2 % до +2 %, значение за этой границей — временное отклонение. Дайте время, все вернется в границы. То есть все-таки до 2 % годового дохода может случиться (ну, или до –2 %). В широком окне будем считать нулевой доходностью эти флуктуации.

Теперь к доказательствам тезиса о том, что пассивного дохода на капитал нет. Начнем с математического (далее будут еще два). Предположим, что возможен пассивный доход на капитал в размере 5 % годовых. Это скромная цифра, обычно верующим в доходность удается узреть куда большее, но мы возьмем нижнюю границу их веры. То есть можно каким-то образом (неважно каким) разместить капитал под 5 % реальной годовой доходности, то есть на 5 % выше инфляции, и затем повторить опыт теоретически неограниченное количество раз. Если где-то есть теоретическое ограничение на процесс, то нет и доходности. Например, вы можете повторить трюк с 5 % годовых в среднем 37 раз, а затем вам выпадает дама пик и все накопления исчезают — значит, никаких 5 % и не было, а была рисковая игра, где везло до поры до времени.

Если 5 % годовых существуют, то через десять лет капитал должен умножиться в 1,6289 раза. Пока ничего шокирующего. Но такими темпами он должен расти каждые десять лет. Предположим, ваши наследники повторяют опыт, тогда за 100 лет ваша семья умножает капитал в 131,5 раза. Уже весьма впечатляет, но еще не фантастика.

Но предположим, ваш клан терпелив и твердо решил захватить планету путем инвестирования под 5 % годовых. Можно подождать несколько столетий, не беда. Округлим 131 в меньшую сторону, пусть будет всего 100. Каждое столетие к вашему капиталу рисуется два нуля. Через 500 лет это уже 10 в десятой степени. У ваших наследников, начавших в 1500 году со 100 у. е., к 2000 году будет триллион. Но зачем останавливаться на достигнутом? Давайте подождем еще 500 лет. Если правило продолжает действовать… Посчитайте сами. Будет уже противоречие законам физики, не только экономики.

Предположим, Иуда решил инвестировать свои 30 сребреников в начале I века нашей эры и имел возможность делать это под 5 % годовых. Не такая уж хищническая ставка ссудного процента, в иные столетия бывала и побольше. Если мерить состояние по-прежнему в серебре, в начале XXI века объем серебра должен сильно превысить в диаметре Землю. Несколько тысяч лет успешной инвестиционной деятельности — и всех атомов Вселенной, будь они атомами серебра, не хватит, чтобы воплотить эту денежную массу.

Можем снизить феерические 5 % до четырех. Трех. Двух. Результат будет все равно впечатляющий — дайте время, и законы физики падут под грузом вашей успешности. Единственное объяснение парадокса очень простое.

На протяжении истории человечества реальной, ощутимой для единичного инвестора, доходности на совокупный капитал не было.

Важны слова «реальная» доходность — это значит с учетом инфляции, и «ощутимая» — мы готовы примириться с 0,5 %, но инвесторы вряд ли ощутят это как доходность.

Могут возразить, что с ростом капитала падает и его доходность. То есть пока у вас денег мало и средне, вам будет эти 5 %, но лафа закончится где-то на уровне Ротшильдов и Рокфеллеров.

Это верное объяснение, почему невозможна геометрическая прогрессия в росте капитала успешного трейдера. Там действительно ограничен оборотный капитал, по соображениям ликвидности. Спекулянт, например, должен быстро что-то купить, но если не найдется желающих быстро ему продать требуемый объем, спекуляция ломается. Поэтому на земле бывают успешные трейдеры, но почти нет трейдеров-миллиардеров — это малый и средний бизнес, скажем так.

Но там, где речь идет о пассивном инвестировании, объем не имеет значения. Вы купили и держите, не совершая никаких движений. Если вы нашли требуемую доходность в долговом или акционерном капитале, она будет одинаковой на любую сумму — тысячу долларов, миллион или триллион. Пока рынок стоит этот триллион, неважно, сколько у него собственников — несколько человек или несколько миллионов, все получат одинаковую доходность.